Кто не в теме — это тикер компании 3M.

В прошлом году у нее были дивы 3,2% годовых. В этом должны по идее вырасти, они столько масок продали.

Что думаете?

Здравствуйте, _ilya_, Вы писали:

S>>Что думаете? S>>p/e = 20

__>Зачем такие компаниии покупать? Вот если p/e раз в 10 меньше, то да, там может быть кратный рост.

Здравствуйте, NotRobot, Вы писали:

NR>Газпром что-ли?

У него убытки, но это ничего не значит. Контора, которая способна заморозить в прямом смысле всю Европу ну и подорвать энергетический баланс Китая... Вообщем она десятикратно еще скакнет, если от политики перейдет к коммерции. Пока используют как политическое оружие и болтается ценник ниже плинтуса.

S>Кто не в теме — это тикер компании 3M. S>В прошлом году у нее были дивы 3,2% годовых. В этом должны по идее вырасти, они столько масок продали. S>Что думаете?

S>p/e = 20

1) Full-Year Highlights: Sales of $32.2 billion, up 0.1 percent;

то есть масок-то они конечно продали, но в итоге продажи за год выросли на 0.1 процента, при средней официальной инфляции в около 4% (а сколько денег напечатали еще)

2) С этих масок дивиденды они УЖЕ выплатили, поэтому нам от этих масок ни жарко, ни холодно

3) На след. год они прогнозируют full-year total sales growth in the range of 5 to 8%

4) Теперь надо бы посмотреть, насколько их cfo занижает прогнозы (гуглить sandbagging).. но вообще это компания столько всего делает, что прогнозировать сложно, особенно в это время, непонятно что там с короной будет и экономикой

5) Последние 3 квартала продажи у них растут, так что надежды на рост есть

6) да в общем-то и всё, можно расходиться, идея понятно что не рабочая и вообще непонятно, зачем 3.2% дивидендов, даже Сбербанк больше выплатил в прошлом году. В общем старая и медленная компания, в такую надо есть смысл вкладывать если у вас септильярды денех и надо их куда-то хоть разместить и при этом вы старый тупой пердун А если вы молодой умный программист, то лучше бы поискать более молодые софверные быстро растущие компании, там всё веселее вот например тут saas компании, отсортированные по росту выручки в последние 12 месяцев — https://www.publiccomps.com/tickers?items=High+Growth+SaaS — кроме Зума, который вырос на ковиде на ЧЕТЫРЕСТА ПРОЦЕНТОВ и поэтому далеко не факт что так будет дальше расти (все о нем и так уже знают и юзают) — там есть еще на что внимание обратить.

То, что она не только маски делает, это понятно. Но маски она тоже делает и я сам их покупал родителям, чтоб они могли безопасно на юг сгонять.

И они вполне могли заработать на масках. Но по факту продажи масок выросли, а остальное упало, в итоге общий рост продаж — 0.01%.

Если интересно узнать подробнее про деятельность компании — надо читать транскрипты созвонов, вот например тут: https://investors.3m.com/events-and-presentations/default.aspx

также есть презентация: https://s24.q4cdn.com/834031268/files/doc_financials/2020/q4/Q4-2020-Earnings-Presentation.pdf

там они отмечают "Organic sales growth benefited by 9.9 ppts due to pandemic related respirator mask demand"

там можно посмотреть, какую долю продаж занимает у них сегмент Safety & Industrial, какая у него маржа, и сделать каки-то выводы

даже Сбербанк больше выплатил в прошлом году. В общем старая и медленная компания, в такую надо есть смысл вкладывать если у вас септильярды денех и надо их куда-то хоть разместить и при этом вы старый тупой пердун А если вы молодой умный программист, то лучше бы поискать более молодые софверные быстро растущие компании, там всё веселее вот например тут saas компании, отсортированные по росту выручки в последние 12 месяцев — https://www.publiccomps.com/tickers?items=High+Growth+SaaS — кроме Зума, который вырос на ковиде на ЧЕТЫРЕСТА ПРОЦЕНТОВ и поэтому далеко не факт что так будет дальше расти (все о нем и так уже знают и юзают) — там есть еще на что внимание обратить.

Ржака. Какая у Зума прибыль? Покупайте пузыри, чтобы на вас обкэшились дяди с деньгами.

M>Ржака. Какая у Зума прибыль? Покупайте пузыри, чтобы на вас обкэшились дяди с деньгами.

Сразу видно профессианала

вот их отчет за последний квартал: https://investors.zoom.us/node/8286/html

чистая прибыль — 198 440 000 долларов США, 25.5% от выручки.

чем не устраивает?

при этом: 3m вырос на 0.1% по выручке за 2020 год, а в 2019 выручка упала на 2%. Видимо, загибаецца потихоньку

при этом выручка Зума выросла за этот год в 5 (ПЯТЬ) раз, и на 13% за последний квартал. На 13% за КВАРТАЛ, Карл.

В общем покупайте 3М... в бизнесе 3М программисту конечно проще разобраться, чем в софтеврном бизнесе

P.S. я мог бы много интересного рассказать про инвестиции, если бы тут задавали нормальные вопросы. Но у типичного программиста ЧСВ over Double.MaxValue вкупе с полной неграмотностью в вопросах, отличных от программизма, что сильно снижает качество дискуссий.

W>Сразу видно профессианала W>вот их отчет за последний квартал: https://investors.zoom.us/node/8286/html W>чистая прибыль — 198 440 000 долларов США, 25.5% от выручки. W>чем не устраивает?

p/e 157 Акции не успеют окупиться за время жизни компании

S>p/e 157 Акции не успеют окупиться за время жизни компании

p/e сейчас 157. Но вот я выше написал, что выручка компании выросла на 13% за квартал. Как думаете, что случается с прибылью, когда выручка растет? Прибыль тоже обычно растет, причем часто быстрее, чем выручка. Потому что в saas бизнесе продают одну и ту же прогамму многим клиентам. То есть дополнительный клиент только приносит деньги, практически никаких расходов на него нет.

Так вот, посмотрите на p/e zoom в динамике: https://www.gurufocus.com/stock/ZM/data/pe-ratio

видно, что он падает! Потому что это E (earnings) растет очень быстро. "Нормальная" компания растет процентов на 6 в год по выручке. А Zoom только за последний кварта выросла на 13%.

Что будет, если так и дальше продолжится? Например, на протяжении 10 лет (взможно ли это — другой вопрос; но скажу что Зумом сейчас пользуется всего 14% из крупнейших 2000 мировых компаний, так что место для роста по кр. мере в этом сегменте точно есть).

Давайте посчитаем на пальцах (настоящие инвесторы строят фин модели, но тут я напишу максимально кратко, чтоб не усложнять)

1,13 ^ (4 квартала *10 лет) = 132. То есть если рост продолжится такими же темпами, то выручка компании через 10 лет увеличится в 132 раза.

Если мы купим 3М (у которой выручка не растет) сейчас, и прибыль меняться не будет, то через 10 лет при ее p/e 20 мы заработаем 0,5 вложений. Ну то есть p/e = 20, значит каждый год компания приносит 1/20 цены.

Если мы купим Зум сейчас, и прибыль будет расти на 13% в квартал (я этого не утверждаю! это просто пример!) то через 10 лет его прибыль только за 10й год будет = 132 / 157 = 0,84 с текущих вложений. Это если считать, что прибыль будет оставаться как и сейчас, в 25% выручки.

В реальности прибыльность Зума через 10 лет может составить и 50%. И тогда будет 1,68X.

Это за 1 год. То есть при таком сценарии прибыль за 1 последний год будет больше, чемза за все годы от 3М. Если посчитать и просуммировать все годы, то прибыль может быть выше 3М в несколько раз.

Почему в реальности прибыльность Зума через 10 лет может составить и 50%?

Потому что даже сейчас у них "проблема" такого характера: КУДА ВЛОЖИТЬ БАБКИ?

из созвона с аналитиками:

— $4.2 billion in cash exiting the year, just thoughts on deploying that?

— Matt, in terms of what we're going to do with that $4.2 billion, as you said, we are certainly investing in building out more data center infrastructure, and we are constantly looking for opportunities for other interesting companies, potentially M&A activity.

By the way, Matt, if any of you have any great advice how to do that, no, we will love all those advice. Thank you.

То есть у них 4.2 млрд долл на счету и они не знают, куда бы их вложить, кого бы купить например В то время как у того же 3М 20 млрд долларов долгов! За которые они платят проценты!

НО вообще, я же написал "кроме Зума, который вырос на ковиде на ЧЕТЫРЕСТА ПРОЦЕНТОВ и поэтому далеко не факт что так будет дальше расти (все о нем и так уже знают и юзают) — там есть еще на что внимание обратить."

Будет ли Зум продолжать расти на 13% в квартал? Это вряд ли, но собственно в ответе на этот вопрос и состоит работа инвестора — на сколько будет расти выручка\прибыль компании.

То есть спасибо за так сказать вопрос, я немножко копнул и теперь вижу, что им есть куда расти, далеко не все их юзают, но изначально-то я как раз говорил, что не надо на него смотреть

p.s. в основном я хотел сказать, что p/e надо смотреть в динамике, и стоить прогноз на будущее. Расчеты выше я правил уже 3 раза, но, похоже, текущее состояние у меня не способстует правильным рассчетам

V>Ну вот с этого и надо было начинать, а не строить влажные мечты.

Ну теперь зато хотя бы некоторые рсдновцы понимают, что надо смотреть, что будет с p/e в будущем, а не то, что с ним сейчас.

Потому что кажется что все начитались книжек полувековой давности и считают, что p/e Должен быть не более 15, ну хотя бы 20.

А иначе это Пузырь, Ржака, Спекуляция и Влажные Мечты, чтобы Дяди Обкэшились, ой-вей.

Просто обидно, что программисты, казалось бы, должны понимать особенности софтверного бизнеса.

Софтверный бизнес (продуктовый, не аутсорс конечно же) — дико прибыльный, для него не нужны заводы, поставщики, здания и тд. Продажа копии программы ничего не стоит.

А саас — это даже не продажа, а аренда, т.е. клиент платит за софт постоянно, пока пользуется.

Вроде как просто. Но нет...

Если серьезно, то надо просто построить модель в экселе, и прикинуть, при каком % роста инвестор получит больше денег, чем от sp500 к примеру.

И потом прикинуть, насколько это реально. Сравнить с другими it компаниями, например. Для справки: ServiceNow спустя 9 лет с выхода на биржу продолжает расти на 30% в год по выручке.

Здравствуйте, waterman, Вы писали:

W>И потом прикинуть, насколько это реально. Сравнить с другими it компаниями, например. Для справки: ServiceNow спустя 9 лет с выхода на биржу продолжает расти на 30% в год по выручке.

— Доходы в прошлом не гарантируют доходы в будущем

— Область стала высококонкурентной и зрелой, на зрелом рынке норма прибыли стремится к нулю

— фаза IT-сектора находится в стадии зрелости и далее капиталы должны найти другой сегмент приложения (биотех, психология, мозг человека)

W>>И потом прикинуть, насколько это реально. Сравнить с другими it компаниями, например. Для справки: ServiceNow спустя 9 лет с выхода на биржу продолжает расти на 30% в год по выручке.

S>- Доходы в прошлом не гарантируют доходы в будущем

Это, конечно же, абсолютно верно, поэтому я и говорю, что надо доходы в будущем прикинуть. Инвесторы в Зум верят, что его выручка будет хорошо расти. Кроме собственно видеоконф, у них появился новый продукт, Zoom Phone, который очень хорошо растет.

S>- Область стала высококонкурентной и зрелой, на зрелом рынке норма прибыли стремится к нулю

В зрелых и высококонкурентных областях не бывает компаний, которые растут на 90% выручки в год (именно на столько вырос Зум в доковидный 19й год).

По разным исследованиям, рынок веб конференций будет расти на 10-40% в год до 2030.

Вообще, вот определение зрелого рынка:

"A market is mature when it has reached a state of equilibrium. A market is considered to be in a state of equilibrium when there is an absence of significant growth or a lack of innovation"

При этом мы видим и значительный рост рынка, и инновации. Возможно, что мы наоборот находимся только в самом-самом начале, зарождении отрасли.

S>- фаза IT-сектора находится в стадии зрелости и далее капиталы должны найти другой сегмент приложения (биотех, психология, мозг человека)

Хм. Погуглите статью software is eating the world Битех и психология тоже становится IT, посмотритеschrodinger.com, talkspace, а еще лучше pear therapeutics

Здравствуйте, waterman, Вы писали:

W>Хм. Погуглите статью software is eating the world Битех и психология тоже становится IT, посмотритеschrodinger.com, talkspace, а еще лучше pear therapeutics

Вы все дерьмоактивы паокупаете — Tesla, Virgin galactic, Nikola, AirBNB?

W>>Хм. Погуглите статью software is eating the world Битех и психология тоже становится IT, посмотритеschrodinger.com, talkspace, а еще лучше pear therapeutics

F>Вы все дерьмоактивы паокупаете — Tesla, Virgin galactic, Nikola, AirBNB?

Нет, эти компаний у меня в портфеле нет. Выручку Теслы я для интереса смотрел, и понял, что это реальный пузырь, остальные компании не смотрел даже. Биткойна тоже нет

Мне интересен софтверный бизнес, потому что там валовая маржа 70-80%. На этапе роста вся выручка идёт в рост, и прибыль показывается околонулевая. Поэтому все думают, что это пузырь. А потом компания перестает вкладывать в рост и становится жутко прибыльной Но вкладываться на этом этапе в нее уже поздновато Я довольно прагматичный инвестор и хорошо понимаю, что делаю

Здравствуйте, waterman, Вы писали:

M>>Ржака. Какая у Зума прибыль? Покупайте пузыри, чтобы на вас обкэшились дяди с деньгами.

MMM у меня в плюсе на 7 процентов, я его купил примерно тогда, когда пост писал, а зум продолжает падать (к счастью, не у меня). И твердо стоит, несмотря на коррекцию

S>MMM у меня в плюсе на 7 процентов, я его купил примерно тогда, когда пост писал, а зум продолжает падать (к счастью, не у меня). И твердо стоит, несмотря на коррекцию

ну а при чем тут зум, я же говорил, что кроме него надо что-то другое смотреть, это во-первых

во-вторых, весь тех сектор сейчас сильно колеблется, причины такие:

* в прошлом году все перекладывались в tech акции, потому что их выручка не пострадала из-за ковида, в отличие от оффлайна

* сейчас наоборот перекладываются в оффлайн, потому что вакцинация, и акции оффлайна недооценены из-за того, что в прошлом году многие из них вышли

* акции растущих компаний начнут приносить дивиденды лет через 10-20, инвесторы рассчитывают доходность по модели DCF, приведенная стоимость компании зависит от ставки дисконтирования в степени N, N — кол-вол лет, через которое компания будет приносить прибыль, ну и когда меняются % по облигациям или меняется ключевая ставка США, то меняется ставка дисконтирования, и приведенная стоимость компании сильно меняется (1.06^20 = 3.20, 1.07^20 = 3.87, разница в 20%)

* так или иначе, Зум наращивает MRR, ежемесячную выручку, на 10-15% за квартал. Через год она будет выше процентов на 50% (не мое мнение, мнение аналитиков, можно тут например посмотреть https://finance.yahoo.com/quote/ZM/analysis/) Каждый месяц к ним подключаются тысячи новых клиентов, которе платят ежемесячно. Цена акций колеблется, но выручка растет и растет. Со времененем и цена акций вырастет. Для сравнения, выручка 3М последние годы падала. Чтоб делать какие-то выводы, надо анализировать.

в третьих, основные деньги на бирже зарабатываются на длинном периоде и на сложных процентах, сейчас такое время что акции сильно колеблются, вы не знаете, что будет с МММ дальше, вырастет он или упадет, это зависит не от работы компании, а от действий спекулянтов. А SAAS компании, я уверен, будут наращивать выручку и в долгосрочном периоде их цена вырастет.

W>* сейчас наоборот перекладываются в оффлайн, потому что вакцинация, и акции оффлайна недооценены из-за того, что в прошлом году многие из них вышли W>* акции растущих компаний начнут приносить дивиденды лет через 10-20, инвесторы рассчитывают доходность по модели DCF, приведенная стоимость компании

Говорить про 10-20 лет в России смешно. Вангую, что за это время россиян лишат доступа к американским биржам. При этом акции тогда будет стоить дешевле, чем вы их купили, и вам придется закрывать счета с минусом, если вообще просто не обнулят.

Здравствуйте, waterman, Вы писали:

W>* так или иначе, Зум наращивает MRR, ежемесячную выручку, на 10-15% за квартал. Через год она будет выше процентов на 50% (не мое мнение, мнение аналитиков, можно тут например посмотреть https://finance.yahoo.com/quote/ZM/analysis/) Каждый месяц к ним подключаются тысячи новых клиентов, которе платят ежемесячно. Цена акций колеблется, но выручка растет и растет. Со времененем и цена акций вырастет. Для сравнения, выручка 3М последние годы падала. Чтоб делать какие-то выводы, надо анализировать. W>в третьих, основные деньги на бирже зарабатываются на длинном периоде и на сложных процентах, сейчас такое время что акции сильно колеблются, вы не знаете, что будет с МММ дальше, вырастет он или упадет, это зависит не от работы компании, а от действий спекулянтов. А SAAS компании, я уверен, будут наращивать выручку и в долгосрочном периоде их цена вырастет.

Не, нафик этот Зум. Срок окупаемости в 130 лет это просто смешно.

Я больше поверю тем кто говорит, что он грохнется со всем остальным IT, как только ФРС ставку поднимет и "вертолетные деньги" закончатся.

А это IMHO всяко случится не через год, дак через два, инфляция США я думаю не нужна, и "бесплатные" кредиты это не навсегда.

Здравствуйте, sanuk, Вы писали: S>Кто не в теме — это тикер компании 3M. S>В прошлом году у нее были дивы 3,2% годовых. В этом должны по идее вырасти, они столько масок продали. S>Что думаете? S>p/e = 20

Да вроде все нормально, но ничего особенного, обычная компания. У банальной AT&T или Кока-колы лучше например

Если веришь что рубль не будет падать, то может тупо Российские ОФЗ (7%) ?

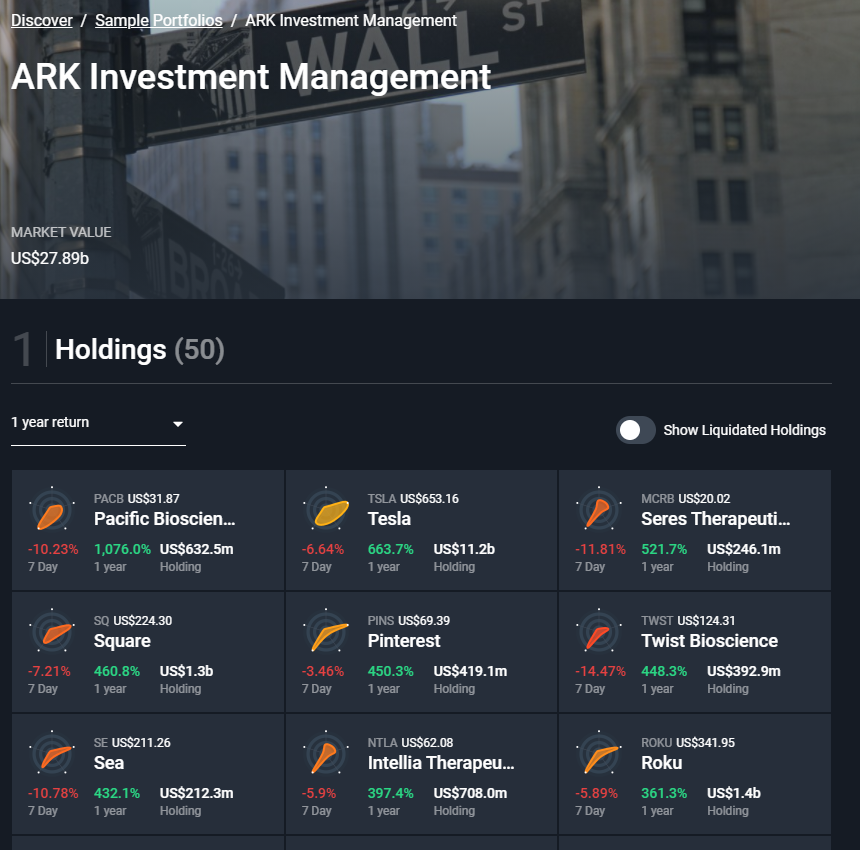

Тут посмотрел на ARK Investment Group — у некоторых из "их" компаний под 1000% годовых

S>Говорить про 10-20 лет в России смешно. Вангую, что за это время россиян лишат доступа к американским биржам. При этом акции тогда будет стоить дешевле, чем вы их купили, и вам придется закрывать счета с минусом, если вообще просто не обнулят.

Вы не понимаете, акции не обязательно 10-20 лет держать, их можно продать когда угодно.

Я писал про то, что небольшие изменения в ставке дисконтирования сильно влияют на оценку компании, потому что в формуле эта ставка возводится в степень. Чтобы было понятно, почему high multiple stocks в последнее время колбасит.

Если хотите разобраться, то почитайте про DCF / дисконтирование денежные потоков, вот тут например:

bnk>Не, нафик этот Зум. Срок окупаемости в 130 лет это просто смешно.

Ну как я уже несколько раз писал, я за Зум и не агитирую, но просто для понимания напишу, почему 130 ТЕКУЩИХ прибылей — это не срок окупаемости.

Хотя я уже писал

1)Дело в том, что выручка у них быстро растет, на 13% за последний квартал только. Это соответсвует росту на 63% за год.

2)При росте выручки у них будет сильно увеличиваться прибыльность, вот как росла ebitda margin:

8.19% (отчет из января 2020)

11.74%

29.33%

25.71%

30.09% (последний отчет)

Валовая маржа у них 70%. При масштабировании сервиса затраты на программистов остаются прежними, затраты на сервера растут незначительно, затраты на маркетинг уменьшатся (потому что и так все их будут знать), поэтому ebitda margin будет повышаться. Рост выручки + рост % прибыли — и получим, что 130 ТЕКУЩИХ прибылей — не так и много потому что всех интересует БУДУЩАЯ прибыль

...вкратце, вот совсем на пальцах:

* коммерческая недвижка в России стоит 8-10 годовых аренд

* внимание, вопрос: сколько должна стоить недвижка, которая увеличивается на 50% в год, и сразу сдается?

не верите про 50% — посчитайте 40% с плавным замедлением до 20% в течение 10 лет, например.

bnk>Я больше поверю тем кто говорит, что он грохнется со всем остальным IT, как только ФРС ставку поднимет и "вертолетные деньги" закончатся. bnk>А это IMHO всяко случится не через год, дак через два, инфляция США я думаю не нужна, и "бесплатные" кредиты это не навсегда.

ну посмотрите на историю, ставка постоянно меняется. самое важное — будет ли расти прибыль ваших компаний!

Здравствуйте, waterman, Вы писали: W>Вы не понимаете, акции не обязательно 10-20 лет держать, их можно продать когда угодно. W>А лишат ли дорогих россян доступа к США биржам — это другой вопрос, темы топикстартера не касается

Вы не понимаете, вам могут заставить продать американские акции в самый неудобный момент. Когда они будут на дне. Так всегда бывает в России.

Здравствуйте, waterman, Вы писали:

bnk>>Не, нафик этот Зум. Срок окупаемости в 130 лет это просто смешно.

W>Ну как я уже несколько раз писал, я за Зум и не агитирую, но просто для понимания напишу, почему 130 ТЕКУЩИХ прибылей — это не срок окупаемости. Хотя я уже писал

Не я логику понял почему это терпят

А не пора ли сделать форум а-ля "сбережения и инвестиции" (ну или "финансы") вместо непонятного блокчейна?

Все равно про программирование тут уже намного меньше говорят, надо же форуму куда-то развиваться?

Да и младше народ не становится, вот уже пенсия через 10-20-30 лет маячить начала.

W>>Ну как я уже несколько раз писал, я за Зум и не агитирую, но просто для понимания напишу, почему 130 ТЕКУЩИХ прибылей — это не срок окупаемости. Хотя я уже писал

bnk>Не я логику понял почему это терпят

вот кстати пример прогноза стоимости акций амазона: https://corporatefinanceinstitute.com/resources/knowledge/modeling/free-financial-modeling-guide/

там видно, что ev / ebitda плавно снижается с довольно нехилых 27 сейчас до нормальных 6.7 в будущем, при этом цена акции растет.

bnk>А не пора ли сделать форум а-ля "сбережения и инвестиции" (ну или "финансы") вместо непонятного блокчейна? bnk>Все равно про программирование тут уже намного меньше говорят, надо же форуму куда-то развиваться? bnk>Да и младше народ не становится, вот уже пенсия через 10-20-30 лет маячить начала.

а зачем? лучше тут обсужать, про инвестиции полезно знать всем, на старость надо откладывать, на пенсию грустновато жить)

можете тему завести новую, если что-то непонятно, я там поотвечаю )

Здравствуйте, waterman, Вы писали:

W>Прям вот всегда? Я, если честно, не помню, чтоб заставляли амер. акции продавать

Вероятнее, просто заблокируют с невозможностью доступа. После многочисленных революций это неудивительно.

Вот кто мог подумать в 1917,

что через 10 лет за владение долларами будут отправлять на Колыму?

bnk>Не, нафик этот Зум. Срок окупаемости в 130 лет это просто смешно. bnk>Я больше поверю тем кто говорит, что он грохнется со всем остальным IT, как только ФРС ставку поднимет и "вертолетные деньги" закончатся. bnk>А это IMHO всяко случится не через год, дак через два, инфляция США я думаю не нужна, и "бесплатные" кредиты это не навсегда.

С инфляцией вопрос не такой простой. Агрегат М2 в США за 20 лет вырос в 5 раз, а среднегодовая инфляция — 1,7%, причем до наиболее активного вброса денег (в 2008 и далее) она была скорее выше, чем в последние лет 10.

Японский Центробанк в 90-е и далее прилагал специальные героические усилия для разгона инфляции и, можно сказать, ниасилил.

Здравствуйте, TMU_2, Вы писали:

TMU>С инфляцией вопрос не такой простой. Агрегат М2 в США за 20 лет вырос в 5 раз, а среднегодовая инфляция — 1,7%, причем до наиболее активного вброса денег (в 2008 и далее) она была скорее выше, чем в последние лет 10. TMU>Японский Центробанк в 90-е и далее прилагал специальные героические усилия для разгона инфляции и, можно сказать, ниасилил.

Германия же осилила в 30-е годы гипериинфляцию Триллионы марок

TMU>>С инфляцией вопрос не такой простой. Агрегат М2 в США за 20 лет вырос в 5 раз, а среднегодовая инфляция — 1,7%, причем до наиболее активного вброса денег (в 2008 и далее) она была скорее выше, чем в последние лет 10. TMU>>Японский Центробанк в 90-е и далее прилагал специальные героические усилия для разгона инфляции и, можно сказать, ниасилил. kgd>Германия же осилила в 30-е годы гипериинфляцию Триллионы марок

Вообще-то, в начале 20-х. Но о том и речь: последние лет 30 классическая теория инфляции расходится с наблюдаемой реальностью ряда стран (США, Евросоюз, Япония).