Здравствуйте, snaphold, Вы писали:

S>То есть всё таки все поняли что будут спасать всех и топы пихают бабло по карманам?

я помоему уже писал

у меня есть хобби проект с которого я немного зарабатаываю продажами

с начала апреля одна продажа, обычно 10-30

конкурент с которым мы мило общались на профильном форуме мнгого лет, мне написал гневное письмо что я порчу ему бизнесс, из чего я сделал вывод у него продажи тоже встали

цены у других стали падать

компания где я работаю начала терять деньги в Европе

Здравствуйте, snaphold, Вы писали: S>Cyberax тут пишет что всё нормализовалось и дела идут в гору. А тут один за другим крупные банки сыпятся.

непарвильно ты Дядя Федор говоришь. так это просто банки "нормализуются". один за одним по одному в месяц и так еще пару лет вообще будет полный коммунизм с двумя банками, которые все скупят за гос. деньги

Здравствуйте, smeeld, Вы писали:

S>Здравствуйте, Артём, Вы писали:

Аё>>GFC-ец должен был случиться во вркия локдаунов, однако этого не произошло.

S>Накачали баблом тогда. А сейчас уже нелезэ. Все идет по Хазину, как по нотам.

а я вот слышал и немного даже смотрел Хазина. Он вроде говорил что дальше пузырь надуваться уже не может?

Здравствуйте, snaphold, Вы писали:

S>а я вот слышал и немного даже смотрел Хазина. Он вроде говорил что дальше пузырь надуваться уже не может?

Может сколько угодно, но сейчас этого не хочет никто, кроме финансовой олигархии, окопавшейся в США, которая уже не может его надувать. Поэтому идут сдвиги.

Здравствуйте, sergey2b, Вы писали:

S>те что Intel заработал на 36% меньше чем в прошлом году тебя не волнует

Почему это должно волновать?

Меня волновало, когда интел заработал овердофига на сидящих в локдаунах, получивших вертолётные деньги. Сейчас- это последствие выросшей % ставки которая борется с инфляцией.

Здравствуйте, snaphold, Вы писали:

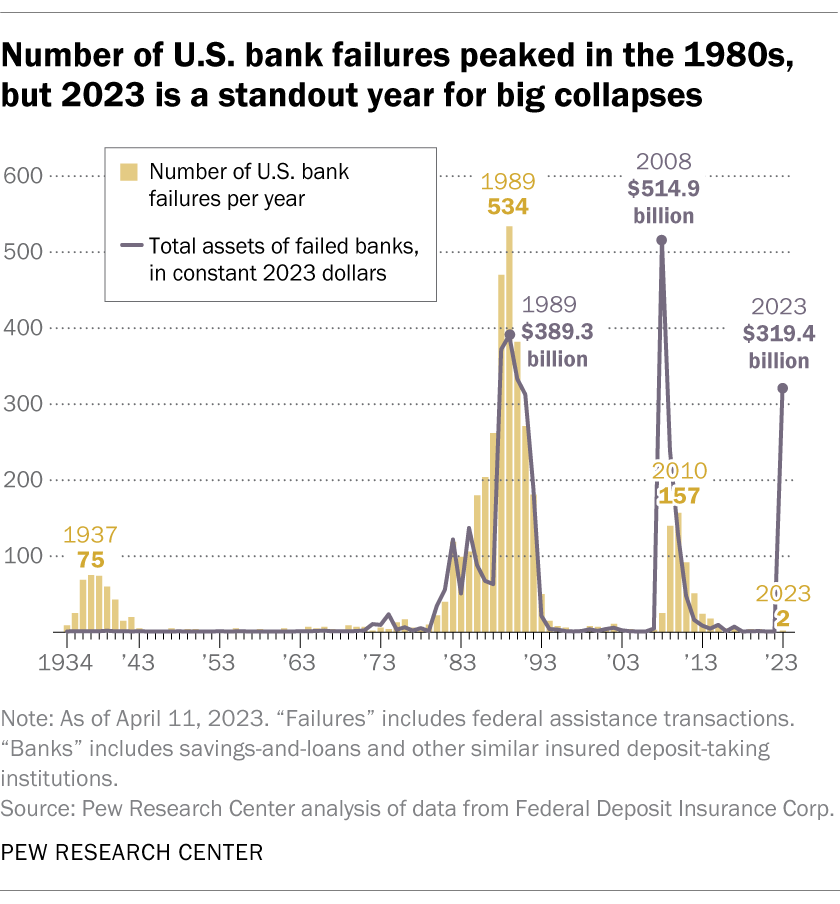

S>SVB вроде был на 30 месте. S>Signature bank не знаю. S>Теперь вот First republic — пишут на 14 месте был.

S>Cyberax тут пишет что всё нормализовалось и дела идут в гору. А тут один за другим крупные банки сыпятся.

S>То есть всё таки все поняли что будут спасать всех и топы пихают бабло по карманам?

мне по простоте душевной скорее представляется перераспределение капитала и активов к более крупным игрокам.

эти региональные банки слишком велики чтобы их купил другой региональный банк

в результате все группируется вокруг Чейза

Здравствуйте, AndyCyp, Вы писали: AC>мне по простоте душевной скорее представляется перераспределение капитала и активов к более крупным игрокам. AC>эти региональные банки слишком велики чтобы их купил другой региональный банк AC>в результате все группируется вокруг Чейза

Так я и говорю что итоге останется ein bank для ein Volk вместо здоровой конкуренции

S>Cyberax тут пишет что всё нормализовалось и дела идут в гору. А тут один за другим крупные банки сыпятся.

Деньги вкладчиков токсичные для государства — банк может рисковать ими, но если потеряет, то правительству придётся его спасать. Из-за этого получается странная ситуация: раньше банки получали премию за риск, и проценты по вкладам были по сути премией вкладчикам за их риск хранения денег в банке. А теперь и те и другие получают проценты за просто так. Гарантом с обеих сторон сделки становится государство: людям оно гарантирует что спасёт банк (а то вони будет много), банкам оно гарантирует что люди будут платить (законами, полицией, и в конце концов просто печатанием денег, если вдруг людям денег нехватает).

Ситуация когда плебс получает деньги за просто так — странная. Поэтому в том прекрасном мире будущего, где даже резинка от трусов доступна только по подписке, банки кредитующие бизнесы средствами вкладчиков попросту не нужны. И проценты по вкладам не нужны тоже. Цифровой доллар выпусает центробанк, в нём же счета всех жителей. И заблокировать любого террориста можно за секунду. А бизнесы будут кредитовать профессиональные венчурные инвесторы, с триллионами денег и компетенциями достаточными, чтобы оценивать каждый бизнес под лупой, давать своего управляющего, своего SEO-шника, и свою рекламную площадку.

Поэтому США вполне рыночными методами производят управляемое закрытие банковской отрасли. Если сросшиеся с государством Morgan, Goldman, и City останутся — то только как дублирующие друг-друга полугосударственные структуры на случай проблем в датацентрах, ну и как ширма для прикрытия ЦБ, в которую летят шишки за плохие условия обслуживания.

Так что происходящее (пока что) совершенно не кризис. Вот когда начнутся закрытия заводов как в Европе, а ещё лучше не просто закрытия а с попилом станков (к в России 90-х) — тогда можно будет говорить про "Крах Pax Americana".

справедливости ради РФ тоже внедряет цифровой рубль

я послушал какое будущее обещают после введение цифрового рубля, он не сильно отличаеться от американского

(центробанк будет контролировать все вклюучая продукты и лекарство которые вы имеете право купить)

S>справедливости ради РФ тоже внедряет цифровой рубль S>я послушал какое будущее обещают после введение цифрового рубля, он не сильно отличаеться от американского S>(центробанк будет контролировать все вклюучая продукты и лекарство которые вы имеете право купить)

Всё так. Когда дело касается абсолютного контроля, ни одна власть своего не упустит. Как ни странно — обществу это даже выгодно, потому что куча людей которые сейчас в производстве товаров или услуг никак не задействованы, начнут приносить пользу или не впишутся в рынок. Ведь по сути банки всегда лишь тормозили рост экономики, просто тормозили его меньше, чем другие способы перемещения информации о долгах.

Вроде Карсона с Фокс ньюз погнали поганой метлой. Странно- откуда ещё ты мог этот бред получить?

Моё imho — все эти "sustainable investing"- это public relations BS.

Денежную массу надули кредитным мультипликатором с плечём, а теперь её подсжимают или хотя пытаются замедлить скорость раздувания. Это нормально, что кто-то пострадает- они не вписались в рынок. Та же самая непосредственная причина была и в 2008г кризиса. Всё это управляемый спектакль.

Здравствуйте, Артём, Вы писали:

Аё>Вроде Карсона с Фокс ньюз погнали поганой метлой.

Как у тебя полыхает — ух! Всё никак не отпустит? Даже близость к пляжу не помогает потушить этот анальный пожар?

Аё>Странно- откуда ещё ты мог этот бред получить?

Артёмка, ты каждый раз умиляешь своей неосведомлённостью вкупе с "мнение имею" позицией. Голова в песок и "да так не бывааает" это конечно для самоуспокоения хорошо, но надо таки присматриваться к реальности поближе, чтоб не было потом сюрпризов.

Аё>Моё imho — все эти "sustainable investing"- это public relations BS.

Оно вообще всё BS, но когда эти дебилы и правда начинают вкладывать чужие деньги опираясь на эти BS критерии (к примеру такие как contribution to climate change (tm), racial justice investing (tm), socially responsible investing (tm)) а не руководствуясь сугубо капиталистической оценкой "а откуда они вообще берут прибыль и могут ли они дальше продолжать зарабатывать?" это становится риском, который внезапно реализуется когда поток бесплатных денег иссякает и выясняется что самые громкие ESGшники в основном производят только приверженность всяким пустым лозунгам, а не прибыль.

Добавь к этому активный найм этими приверженцами на ключевые позиции по квотам а не по способностям и вообще картина маслом вырисовывается.

Вон, в том же SVB в последние месяцы перед концом risk management department был занят проведением "алфавитного месячника" вместо исполнения своих прямых обязанностей, и это когда уже всё было в суровой жопе, которую они не видели в упор. Эти же "уникумы" проспали повышение rates (в упор не видели взлетевшие связанные с повышением rates риски) и потому их вложения в бонды, про которые они явно где то прочитали что это safe но не понимали что с ними дальше делать, стали тыквой. Впрочем учитывая чем знаменита их head of financial risk management то есть подозрение что у неё в департменте вообще никто не понимал что происходит, АКА "Brawndo's got what plants crave. It's got electrolytes." (С)

Так что нет, Артёмка, это всё смищно и "это всего лишь PR" пока не посмотришь что они на самом деле делают.

Здравствуйте, CreatorCray, Вы писали:

CC>Здравствуйте, Артём, Вы писали:

Аё>>Вроде Карсона с Фокс ньюз погнали поганой метлой. CC>Как у тебя полыхает — ух! Всё никак не отпустит? Даже близость к пляжу не помогает потушить этот анальный пожар?

не представляю что было бы с ним в том же Питере)

близость к пляжу может его наоборот слишком расслабила и он не умеет принимать проблемы в жизни уже

Здравствуйте, snaphold, Вы писали: S>не представляю что было бы с ним в том же Питере) S>близость к пляжу может его наоборот слишком расслабила и он не умеет принимать проблемы в жизни уже

А близость красивого ресепшеониста провоцирует пристальней присмотреться к западным ценностям

Здравствуйте, CreatorCray, Вы писали:

CC>Как у тебя полыхает — ух!

Продолжай наблюдения

Аё>>Странно- откуда ещё ты мог этот бред получить? CC>Артёмка, ты каждый раз умиляешь своей неосведомлённостью

О всём бреде, который несёт повестка на фокс ньюз? Ну я его не смотрю. И скайньюз не смотрю- каждый первый их ролик в ютубе вызывает рвотные позывы. Смотрел, когда скайньюз топили против принудительной вакцинации. Но с тех пор любые темы- просто несут примитивную пропаганду.

CC>Оно вообще всё BS, но когда эти дебилы и правда начинают вкладывать чужие деньги опираясь на эти BS критерии (к примеру такие как contribution to climate change (tm), racial justice investing (tm), socially responsible investing (tm))

У нас на острове завели какую-то биржу с greenhouse emissions, там опционы, фьючерсы- всё как у взрослых пасанов. Ну и что остаётся фабрикам, заводам, пароходам и спекулям? Это такие правила игры навязывают государства- участники соглашения. А там- хочешь покупай квоты, не хочешь- снижай выбросы. Ну и конечно, спекули на этом навариться собрались- включая банки, надо полагать.

CC>Добавь к этому активный найм этими приверженцами на ключевые позиции по квотам а не по способностям

Подожди, ты априори записал каукэжан мэйл в способные, а всех остальных- в неспособные. Да ты 100% ЦА фоксньюз/скайньюз.

CC> "уникумы" проспали повышение rates (в упор не видели взлетевшие связанные с повышением rates риски)

Подожди- повышение интереса коснулось всех. Это не то, что какие-то бонды пострадали, а какие-то нет. Вон сергей2б сообщил, что интел в глубокой ж по результатам.

CC>Так что нет, Артёмка, это всё смищно и "это всего лишь PR" пока не посмотришь что они на самом деле делают.

Это тебе, конечно, сообщил фоксньюз. Журналисты же с образованием квантовых аналистов нонче, да.

Здравствуйте, Артём, Вы писали:

CC>>Как у тебя полыхает — ух! Аё>Продолжай наблюдения

Да ты ж сам приходишь и бомбишь тут на публику

Аё>О всём бреде, который несёт повестка на фокс ньюз?

Ты их похоже смотришь на порядки больше чем я

Аё> Ну я его не смотрю.

Дадада, конечно не смотришь!

Но мнение что они там "несут" откуда то имеешь.

Аё>У нас на острове завели какую-то биржу с greenhouse emissions, там опционы, фьючерсы- всё как у взрослых пасанов.

А это и есть цель всей это бодяги — продавать воздух carbon credits

CC>> найм по квотам а не по способностям Аё>Подожди, ты априори записал каукэжан мэйл в способные, а всех остальных- в неспособные. Нет, Артёмка, это ты щас самостоятельно придумал и записал. И никто тебя за язык не тянул.

Аё>Подожди- повышение интереса коснулось всех.

Чувак, если ты по работе занимаешься расчётом рисков и у тебя есть ну просто до жопы актива (больше чем стоило иметь) который существенно подешевеет при росте ставки — какие действия тебе надо предпринять?

Правильно! Надо сидеть на жопе ровно! Смотреть как он дешевеет на глазах, читая заявления FRS касательно того что они собираются и дальше поднимать ставку.

Чтобы примерно через год, когда станет ну совсем горячо, бегать и пытаться их сбыть много и потому ещё с более приличным дискаунтом, вызвав этим нездоровое внимание к себе и соотвественно ещё бОльший отток капитала.

Аё> Это не то, что какие-то бонды пострадали, а какие-то нет.

Ты не понимаешь как работают bond yields и чем именно они затарились "на всю котлету"

Впрочем фиг с ними, там был целый букет проблем: они топили за диверсити всего чего угодно но не самого главного: своего портфолио.

Почитай ну хотя бы тут: https://democracyjournal.org/arguments/the-svb-failure-why-it-happened-and-what-it-means/

Там история grossly incompetent людей, которые попросту не должны были занимать эти посты.

Аё>Вон сергей2б сообщил, что интел в глубокой ж по результатам.

Интел в жопе потому что они просрали полимеры ещё год назад, загнав себя в тупик и не особо понимая куда бежать дальше.

Аё>Это тебе, конечно, сообщил фоксньюз. Журналисты же с образованием квантовых аналистов нонче, да.

Артёмка, у тебя хоть какие то инвестиции есть, такие чтоб ты сам принял решение сколько, чего, и главное почему следует купить?

Очевидно что нету, иначе таких инфантильных вопросов ты б не задавал.

CC>>Добавь к этому активный найм этими приверженцами на ключевые позиции по квотам а не по способностям Аё>Подожди, ты априори записал каукэжан мэйл в способные, а всех остальных- в неспособные. Да ты 100% ЦА фоксньюз/скайньюз.

Я тебя не подпустил работать там, где требуется логика.

CC>>Так что нет, Артёмка, это всё смищно и "это всего лишь PR" пока не посмотришь что они на самом деле делают. Аё>Это тебе, конечно, сообщил фоксньюз. Журналисты же с образованием квантовых аналистов нонче, да.

Здравствуйте, CreatorCray, Вы писали:

CC>Чувак, если ты по работе занимаешься расчётом рисков

Встречный вопрос- а ты занимаешься расчётом рисков по работе?

CC> и у тебя есть ну просто до жопы актива (больше чем стоило иметь) который существенно подешевеет при росте ставки

Я возможно, сдедаю для тебя открытие, но все активы существенно дешевеют при росте ставки.

CC>Правильно! Надо сидеть на жопе ровно! Смотреть как он дешевеет на глазах

Ну это называется cut losses — принять убытки раньше, или подождать, что может, отскочит

CC> читая заявления FRS касательно того что они собираются и дальше поднимать ставку.

Задним умом ты умён. Почему ты не квантом ещё работаешь? Мог бы бонусы на миллионы поднимать!

Здравствуйте, Артём, Вы писали: CC>> и у тебя есть ну просто до жопы актива (больше чем стоило иметь) который существенно подешевеет при росте ставки Аё>Я возможно, сдедаю для тебя открытие, но все активы существенно дешевеют при росте ставки.

могли бы купить старый запорожец. он наверняка мог бы подорожать

CC>> читая заявления FRS касательно того что они собираются и дальше поднимать ставку. Аё>Задним умом ты умён. Почему ты не квантом ещё работаешь? Мог бы бонусы на миллионы поднимать!

в этих товарищам бы основной вопрос почему они не использовали стандартные общепринятые и отточенные способы поднятия денег, а просто тупо на жопе сидели и вообще реагировали на банкротство "как-нибудь само решится"

Здравствуйте, __kot2, Вы писали:

__>Здравствуйте, Артём, Вы писали: CC>>> и у тебя есть ну просто до жопы актива (больше чем стоило иметь) который существенно подешевеет при росте ставки Аё>>Я возможно, сдедаю для тебя открытие, но все активы существенно дешевеют при росте ставки. __>могли бы купить старый запорожец. он наверняка мог бы подорожать

CC>>> читая заявления FRS касательно того что они собираются и дальше поднимать ставку.

в бостоне месяц назад не битую ВАз 2105 продали за 21 тыс $

так что возможно заз 965 в хорошщем состоянии стоит тыс 10-15

я видел на входе италянского ресторана стоял ФИАТ один в один как ЗАЗ

Здравствуйте, Артём, Вы писали:

CC>>Чувак, если ты по работе занимаешься расчётом рисков Аё>Встречный вопрос- а ты занимаешься расчётом рисков по работе?

В некоторой степени, но не тех рисков.

А вот прикидками рисков для своих инвестиций занимаюсь постоянно.

CC>> и у тебя есть ну просто до жопы актива (больше чем стоило иметь) который существенно подешевеет при росте ставки Аё>Я возможно, сдедаю для тебя открытие, но все активы существенно дешевеют при росте ставки.

В том то и дело что не все, Артёмка

CC>>Правильно! Надо сидеть на жопе ровно! Смотреть как он дешевеет на глазах Аё>Ну это называется cut losses — принять убытки раньше, или подождать, что может, отскочит

Нет, Артёмка, cut losses противоположно сидению на жопе и наблюдению как оно дешевеет дальше.

CC>> читая заявления FRS касательно того что они собираются и дальше поднимать ставку. Аё>Задним умом ты умён.

Артёмка, когда ставка поднимается уже год и каждый раз обещают поднять ещё — ну капец как сложно предугадать что поднимут ещё.

Аё> Почему ты не квантом ещё работаешь? Мог бы бонусы на миллионы поднимать!

У меня и так неплохо получается.

Здравствуйте, __kot2, Вы писали:

__>почему они не использовали стандартные общепринятые и отточенные способы поднятия денег

Формально они использовали "стандартные общепринятые и отточенные способы", потому и купили бондов как дурной фантиков.

Вот только в их действиях просто сквозит "monkey see monkey do", повторение за другими без понимания сути процесса.

Здравствуйте, snaphold, Вы писали:

S>То есть всё таки все поняли что будут спасать всех и топы пихают бабло по карманам?

"По состоянию на 14 февраля 2023 года количество банков в США составляет 4718"

Если 3 банка в год будут сыпаться, то посчитай сколько лет займет этот процесс))

Здравствуйте, Артём, Вы писали:

Аё>Та же самая непосредственная причина была и в 2008г кризиса. Всё это управляемый спектакль.

В 2008 году было мошенничество, когда придумали такие сложные финансовые инструменты, в которых не смогли разобраться рейтинговые агентства. Тогда стали перепродавать пакеты ничем не обеспеченных ипотечных кредитов (даже не сами кредиты, а CDO — инструменты, построенные на кредитах), выдавая им искусственно высокий рейтинг. Давали кредиты всем, в надежде, что недвижка продолжит дорожать, делали нулевой процент в первые годы, а когда процент стал ненулевым и рост цен закончился, то началась волна банкротств. При этом было бы не страшно, если бы просто пошли банкротства, но обрушился и рынок переоцененных CDO, которые вообще не были ни чем не обеспечены.

Кто-тозаработал миллиарды на страховкам, кто-то их потерял. С реал ным сектором это связано не было (но он в итоге пострадал). Чистые финансовые мошеннические операции

Здравствуйте, __kot2, Вы писали:

AC>>в результате все группируется вокруг Чейза __>Так я и говорю что итоге останется ein bank для ein Volk вместо здоровой конкуренции

Ну я бы не сказал, что в этой ситуации конкуренция нипричем. Вот есть у нас местный средней руки банк — Columbia Bank. Работает на уровне штата, относительно много отделений и т.д. Лет 10 назад это был "to go" вариант, когда нужно открыть счет, наравне с Чейзом и БОА, кому что удобнее/ближе. При этом там были плюшки, которых не было у крупняка — всегда бесплатное обслуживание, бесплатные чеки, выгодные ставки по кредитам для клиентов и т.п. Я там даже чуть моргидж не взял, другое агенство предложило буквально на 5 сотых процента лучшую ставку. Но несколько лет назад халява начала заканчиваться — обслуживание $20, что бы было бесплатно, надо что бы баланс не снижался ниже 2К (Чейз — $12 и 1.5К и есть другие варианты избежать платы). За чеки плати и дороже, чем в Чейзе. Банкоматов меньше. Нужно востановить онлайн-доступ — езжай в банк. В общем, они растеряли все свои преймущества по сравнению с национальными гигантами. Плюс обвал других банков заставляет людей забирать деньги из мелких. Я уверен, что они закрутили гайки не от хорошей жизни и не от жадности. И их спасать никто не будет. Но вот чистые факты с позиции обычного обывателя.

Здравствуйте, Артём, Вы писали:

CC>> "уникумы" проспали повышение rates (в упор не видели взлетевшие связанные с повышением rates риски) Аё>Подожди- повышение интереса коснулось всех. Это не то, что какие-то бонды пострадали, а какие-то нет.

Доходность некоторых бондов зависит от ставки ЦБ(ФРС). Там какой-то хитрый процент доходности связанный инфляцией и ставкой. Может быть так, что бонды есть, а доход с них отрицательный или небольшой, а денег банк взял под процент больший чем покрывают бонды сейчас. Это вообще обычная тема когда банк покупает ОФЗ с доходностью 8%, а по вкладам дают 4-5% — разницу в карман (сейчас в РФ так). Поэтому проблема бондов это чисто проблема на финансовом рынке без реального сектора, ну, скажем так, оно не вот чтобы прямо на всех влияет. Многие на это попали или попадут и это ещё не все приколы которые есть. Не помню, писал ли тут Криэйтор про переоценку активов в связи с изменением то ли ставки, то ли ещё чего-то, но что не делают т.к. по закону не надо. Многие это не делают и поэтому сюрпризы ещё будут. Такое ощущение, что в ИТ и финансы в 10е зашло много левых людей из-за чего появилось много проблем сейчас.

Здравствуйте, Nuzhny, Вы писали:

N>В 2008 году было мошенничество, когда придумали такие сложные финансовые инструменты, в которых не смогли разобраться рейтинговые агентства.

Не переживай, к 2012г уже придумали "точно не CDO" которое по смыслу именно CDO.

N>Тогда стали перепродавать пакеты ничем не обеспеченных ипотечных кредитов

Как это необеспеченных- под залог домов. Которые в 2010хх и по нарастающей в начале 2020хх "выстрелили" просто нереально в ковидные локдауны.

Но виноваты конечно, рептилоиды и "карбонная повестка" а не раздувание денежной массы кредитным мультипликатором, да.

Здравствуйте, Abalak, Вы писали:

A>Я уверен, что они закрутили гайки не от хорошей жизни и не от жадности.

Скорее всего менеджмент сменился или старый совсем протух.

Здравствуйте, Артём, Вы писали:

Аё>Задним умом ты умён. Почему ты не квантом ещё работаешь? Мог бы бонусы на миллионы поднимать!

Дяденька, который рулит хеджфондом, работает профессором в London Business School объясняет что с SVB случилось. Вряд ли он из аудитории твоего любимого фоксньюса — https://youtu.be/GdfYnqyu7v8

Не поверишь, его объяснение +/- совпадает, что Крейтер выше изложил.

В банке не было рискмененджера почти год до его крушения. Деньги с депозитов они закопали в бонды, а когда ставка стала расти и вслед за ней ставки по вкладам они оказались известно где. Тотальная некомпетентность.

Здравствуйте, Артём, Вы писали:

Аё>Но виноваты конечно, рептилоиды и "карбонная повестка"

Чувак, у карбонной и алфавитной повестки цель принудить фонды инвестировать в их неприбыльное говно, ибо леваки на регуляторском уровне эти левацкие дутые рейтинги стараются поставить выше оценок рисков и прибыльности.

Вон бидонище впервые упёрлось рогом и наклало вето на решение конгресса о защите пенсионных фондов, когда бидонские убрали обязательство fiduciaries to act solely in the interest of the plan's participants and beneficiaries и теперь можно инвестировать в говно и просирать чужие деньги. Founders этого говна как ни странно все как один леваки из демпартии.

Так что с пенсионками нынче следует только self-managed brokerage, никакого доверия фондам быть не может при левацкой администрации.

А ты хоть сам в курсе где закопаны баблосики на твоём супере?

Здравствуйте, alsemm, Вы писали:

A>Не поверишь, его объяснение +/- совпадает, что Крейтер выше изложил.

Ну надо же! (С)

A>В банке не было рискмененджера почти год до его крушения. Деньги с депозитов они закопали в бонды, а когда ставка стала расти и вслед за ней ставки по вкладам они оказались известно где. Тотальная некомпетентность.

Ну да, всё так и есть.

Некомпетентность же была вызвана мегапопулярной у левых офигенной идеей найма не по способностяи и достижениям а по форме черепа партийно-социальной принадлежности.

Чтоб значиццо управляли ррррЭволюционным чутьём а не всякими мелкобуржуазными штучками типа риск-менеджмента!

И если раньше, примерно век назад, яростно дрочили на рабоче-крестьянское происхождение, и чем гегемонистее был пролетариат тем шЫрше ему давали дорогу, то сейчас классовость у них алфавитно-расовая.

Здравствуйте, Артём, Вы писали:

N>>Тогда стали перепродавать пакеты ничем не обеспеченных ипотечных кредитов Аё>Как это необеспеченных- под залог домов. Которые в 2010хх и по нарастающей в начале 2020хх "выстрелили" просто нереально в ковидные локдауны.

Именно что необеспеченных. Сами ипотеки -да. А CDO уже нет. Поэтому минфина США пришлось за собственные средства спасать банки.

Здравствуйте, prog123, Вы писали:

P>"По состоянию на 14 февраля 2023 года количество банков в США составляет 4718" P>Если 3 банка в год будут сыпаться, то посчитай сколько лет займет этот процесс))

Банковская система — не массив независимых банков, а сложный граф взаимосвязей, и некоторые части этого графа имею древовидную структуру. Посыпется корень — посыпятся и все от него зависящие. И да, граф может быть такой, что и крах одного узла разрушит вообще все

Здравствуйте, prog123, Вы писали:

P>Здравствуйте, snaphold, Вы писали:

S>>То есть всё таки все поняли что будут спасать всех и топы пихают бабло по карманам?

P>"По состоянию на 14 февраля 2023 года количество банков в США составляет 4718" P>Если 3 банка в год будут сыпаться, то посчитай сколько лет займет этот процесс))

когда за месяц схлопываются 2 банка из топ-30 то до паники недалеко, особенно когда много просто так напечатанных денег

Здравствуйте, prog123, Вы писали:

P>"По состоянию на 14 февраля 2023 года количество банков в США составляет 4718" P>Если 3 банка в год будут сыпаться, то посчитай сколько лет займет этот процесс))

А по деньгам это уже больше половины кризиса 2018 года. И тогда тоже начиналось с единиц.

Здравствуйте, CreatorCray, Вы писали:

CC>И если раньше, примерно век назад, яростно дрочили на рабоче-крестьянское происхождение, и чем гегемонистее был пролетариат тем шЫрше ему давали дорогу, то сейчас классовость у них алфавитно-расовая.

Из свеженького, budlight запилил рекламу своего пива (сюрприз!) с трансгендером. Итог — бойкот (кто бы мог подумать, что целевая аудитория этого бренда не snowflakes) и обвал продаж. И кто же до такого додумался? Первая женщина marketing executive в истории компании (stunning & brave!), а так же первый VP нанятый по квоте (а разве меритократия не так работает?).

Здравствуйте, Nuzhny, Вы писали:

N>Именно что необеспеченных. Сами ипотеки -да. А CDO уже нет. Поэтому минфина США пришлось за собственные средства спасать банки.

Нет такого "сами ипотеки". Выдавшая ипотеку организация тут же скидывает её в бонды или хз как там оно нахывается, и продаёт бонды на рынке. Как пирожки.

В 2008г утверждалось, что в эти пирожки положили говна (субпрайм), но рейтинг дали как будто, оно на 100% из хороших ипотек.

В настоящее время, растёт % ставка- растут выплаты по ипотеке. Это повлечёт дефолты заёмщиков, т.е. трансформацию содержимого таких бондов из хорошего обслуживаемого долга в говно.

Здравствуйте, Артём, Вы писали:

Аё>Нет такого "сами ипотеки". Выдавшая ипотеку организация тут же скидывает её в бонды или хз как там оно нахывается, и продаёт бонды на рынке. Как пирожки.

Ты не понял причины кризиса. С ипотеками было всё понятно, выдавали дешёвые кредиты, которые невозможно было погасить, если бы не сохранялся тренд на рост цен на жильё. Тренд снизился, платить не смогли, пошли банкротства. Но финансовый кризис не был бы таким масштабным. Причина была в том, что начали выпускать уже синтетические ценные бумаги — CDO, которые уже не имели прямой связи с ипотеками. Это уже были мета инструменты над кредитами. их формировали хитрым образом: брали самые рискованные пакеты кредитов, перетасовывали их между собой, сортировали по надёжности и выпускали снова. При это всё это было уже по определению рискованным, но после сортировки лучшим из худших делали рейтинг ААА, как будто они надёжные и завышали на них цены соответственно. То есть после сортировки говна самое свежее говно выдавали за конфеты. Рейтинговые агентства этого не поняли и надёжный рейтинг выдали. Покупатели посмотрели, что штука хорошая и купили за баснословные деньги.

Кто-то понял, что это не конфеты, а говно и купил задёшево страховку на эти CDO, а страховка оказалась дешёвой из-за липового рейтинга ААА. Вот эти покупатели озолотились в итоге, а в целом рынок потерял — ведь это были уже синтетические бумаги со взвинченной ценой. Аукнулосьь намного больше, чем стоимость недвижки.

Это было или глупостью и/или мошенничеством.

Аё>В 2008г утверждалось, что в эти пирожки положили говна (субпрайм), но рейтинг дали как будто, оно на 100% из хороших ипотек.

Именно! Но рейтинг завысили не у самих пакетов кредитов, а у синтетических "пакетов" — у CDO, которые были по сути метапакетами, перемешанными так, чтобы рейтинговые агентства не поняли, в чём проблема. То есть кредиты были проданы дважды и второй раз по завышенным ценам.

Аё>В настоящее время, растёт % ставка- растут выплаты по ипотеке. Это повлечёт дефолты заёмщиков, т.е. трансформацию содержимого таких бондов из хорошего обслуживаемого долга в говно.

Если это произойдёт, то похерится просто говно, а не говно помноженное на говно — будет лайтовее. Или по крайней мере ипотеки не внесут такое сильное влияние на кризис.

Здравствуйте, Артём, Вы писали:

Аё>В настоящее время, растёт % ставка- растут выплаты по ипотеке.

Это смотря у кого. В штатах всё больше под фиксированные проценты берут.

Здравствуйте, alsemm, Вы писали:

A>Здравствуйте, snaphold, Вы писали:

S>>когда за месяц схлопываются 2 банка из топ-30 то до паники недалеко, A>И куда нести снятые деньги?

диверсификация.

часть в другие валюты типа узбекский сом, металлы, товары длительного потребления. я вот шкаф решил заказать, вел хороший купил, зубы поставил

Здравствуйте, mike_rs, Вы писали:

_>а разве это не по всему миру так?

Ну вон, в down under плавающая ставка, отчего полыхание жоп там подбирается к внутривулканическим температурам.

Здравствуйте, Артём, Вы писали:

CC>>Это смотря у кого. В штатах всё больше под фиксированные проценты берут. Аё>В США в 2008г случился грандиозный обвал. Не помогли США фиксированные проценты.

Как раз в 2008 году низкокачественные кредиты выдавали с плавающим процентом, когда первые 2 года вообще он был нулевым. С тех пор выводы были сделаны. И крах случился во многом поэтому: к тому времени как пришло время полтить долг сполна (а многие не смогли и обанкротились), уже успели надуть пузырь.

Здравствуйте, alsemm, Вы писали:

A>Дяденька, который рулит хеджфондом, работает профессором в London Business School объясняет что с SVB случилось. Вряд ли он из аудитории твоего любимого фоксньюса — https://youtu.be/GdfYnqyu7v8 A>Не поверишь, его объяснение +/- совпадает, что Крейтер выше изложил.

Здравствуйте, Nuzhny, Вы писали:

N>Как раз в 2008 году низкокачественные кредиты выдавали с плавающим процентом,

Ну а сейчас с чего пузырь надули в США? Взять Долину. Там ещё 2-3 года назад главной животрепещущей темой было- как накопить 20% на взнос. Теперь 1) ставка растёт. Даже кто на фиксе, рефинансироваться они могут только на ещё выше процент. 2) сокращения в Гугле, Амазоне и прочих "градообразующих предприятиях" Долины.

Есть риск, что эти сокращённые не смогут обслуживать кредиты, банки их за foreclosure-ят, и пузырь лопнет.

Здравствуйте, Артём, Вы писали:

Аё>Ну а сейчас с чего пузырь надули в США?

C напечатанных леваками триллионов.

Аё> Взять Долину. Там ещё 2-3 года назад главной животрепещущей темой было- как накопить 20% на взнос.

Артёмка как обычно лучше всех знает за места, где сам никогда не жил.

Аё>Даже кто на фиксе, рефинансироваться они могут только на ещё выше процент.

А зачем с фикса теперь рефинансироваться? Сидишь себе на низком проценте и попкорн жуёшь.

Аё>сокращения в Гугле, Амазоне и прочих "градообразующих предприятиях" Долины.

Они ж даже ещё не повыгнали то колво, что в 2020-21 набрали.

Аё>Есть риск, что эти сокращённые не смогут обслуживать кредиты, банки их за foreclosure-ят, и пузырь лопнет.

Их слишком мало.

S>справедливости ради РФ тоже внедряет цифровой рубль

Полной, а не однобокой, справедливости ради:

1. Гознак начал продажу мерных золотых слитков (https://ptzgovorit.ru/news/goznak-nachal-prodazhu-zolotyh-slitkov-rossiyanam). Как-то не совсем похоже на пресловутый электромеханический коровник.

2. Цифровой рубль, если конечно верить обещаниям, не будет безальтернативным.

3. Как Вы видите финансовую интеграцию с БРИКС, в обход доллара и SWIFT, без перехвата контроля над банкиг'скими гешефтмахерскими лавочками, которые при любых раскладах будут ставить палки в колёса?

Здравствуйте, sergey2b, Вы писали:

S>так что Киберакс пишет из паралейной вселенной

Киберакс вроде на фондовом рынке зарабатывает, для него сейчас как раз страда

Здравствуйте, Артём, Вы писали:

Аё>Моё imho — все эти "sustainable investing"- это public relations BS.

Это BS, чтобы де-факто распилить доверенные деньги. Что приводит к ожидаемому результату.