Здравствуйте, prog123, Вы писали:

P>"По состоянию на 14 февраля 2023 года количество банков в США составляет 4718" P>Если 3 банка в год будут сыпаться, то посчитай сколько лет займет этот процесс))

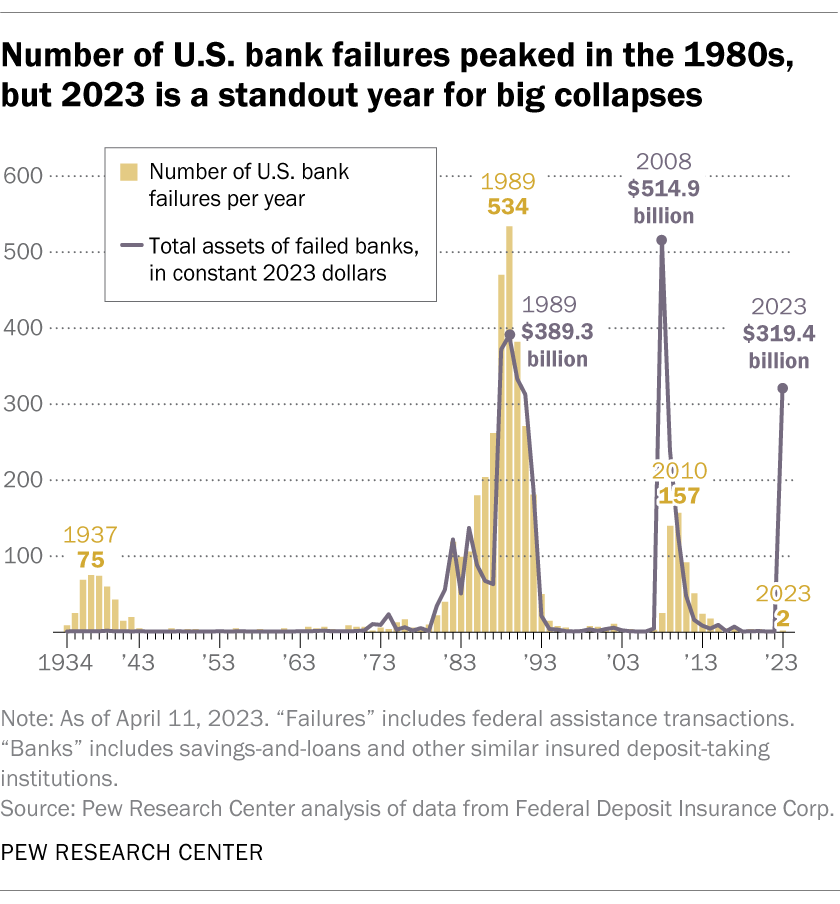

А по деньгам это уже больше половины кризиса 2018 года. И тогда тоже начиналось с единиц.

Здравствуйте, CreatorCray, Вы писали:

CC>И если раньше, примерно век назад, яростно дрочили на рабоче-крестьянское происхождение, и чем гегемонистее был пролетариат тем шЫрше ему давали дорогу, то сейчас классовость у них алфавитно-расовая.

Из свеженького, budlight запилил рекламу своего пива (сюрприз!) с трансгендером. Итог — бойкот (кто бы мог подумать, что целевая аудитория этого бренда не snowflakes) и обвал продаж. И кто же до такого додумался? Первая женщина marketing executive в истории компании (stunning & brave!), а так же первый VP нанятый по квоте (а разве меритократия не так работает?).

Здравствуйте, Nuzhny, Вы писали:

N>Именно что необеспеченных. Сами ипотеки -да. А CDO уже нет. Поэтому минфина США пришлось за собственные средства спасать банки.

Нет такого "сами ипотеки". Выдавшая ипотеку организация тут же скидывает её в бонды или хз как там оно нахывается, и продаёт бонды на рынке. Как пирожки.

В 2008г утверждалось, что в эти пирожки положили говна (субпрайм), но рейтинг дали как будто, оно на 100% из хороших ипотек.

В настоящее время, растёт % ставка- растут выплаты по ипотеке. Это повлечёт дефолты заёмщиков, т.е. трансформацию содержимого таких бондов из хорошего обслуживаемого долга в говно.

Здравствуйте, Артём, Вы писали:

Аё>Нет такого "сами ипотеки". Выдавшая ипотеку организация тут же скидывает её в бонды или хз как там оно нахывается, и продаёт бонды на рынке. Как пирожки.

Ты не понял причины кризиса. С ипотеками было всё понятно, выдавали дешёвые кредиты, которые невозможно было погасить, если бы не сохранялся тренд на рост цен на жильё. Тренд снизился, платить не смогли, пошли банкротства. Но финансовый кризис не был бы таким масштабным. Причина была в том, что начали выпускать уже синтетические ценные бумаги — CDO, которые уже не имели прямой связи с ипотеками. Это уже были мета инструменты над кредитами. их формировали хитрым образом: брали самые рискованные пакеты кредитов, перетасовывали их между собой, сортировали по надёжности и выпускали снова. При это всё это было уже по определению рискованным, но после сортировки лучшим из худших делали рейтинг ААА, как будто они надёжные и завышали на них цены соответственно. То есть после сортировки говна самое свежее говно выдавали за конфеты. Рейтинговые агентства этого не поняли и надёжный рейтинг выдали. Покупатели посмотрели, что штука хорошая и купили за баснословные деньги.

Кто-то понял, что это не конфеты, а говно и купил задёшево страховку на эти CDO, а страховка оказалась дешёвой из-за липового рейтинга ААА. Вот эти покупатели озолотились в итоге, а в целом рынок потерял — ведь это были уже синтетические бумаги со взвинченной ценой. Аукнулосьь намного больше, чем стоимость недвижки.

Это было или глупостью и/или мошенничеством.

Аё>В 2008г утверждалось, что в эти пирожки положили говна (субпрайм), но рейтинг дали как будто, оно на 100% из хороших ипотек.

Именно! Но рейтинг завысили не у самих пакетов кредитов, а у синтетических "пакетов" — у CDO, которые были по сути метапакетами, перемешанными так, чтобы рейтинговые агентства не поняли, в чём проблема. То есть кредиты были проданы дважды и второй раз по завышенным ценам.

Аё>В настоящее время, растёт % ставка- растут выплаты по ипотеке. Это повлечёт дефолты заёмщиков, т.е. трансформацию содержимого таких бондов из хорошего обслуживаемого долга в говно.

Если это произойдёт, то похерится просто говно, а не говно помноженное на говно — будет лайтовее. Или по крайней мере ипотеки не внесут такое сильное влияние на кризис.

Здравствуйте, Артём, Вы писали:

Аё>В настоящее время, растёт % ставка- растут выплаты по ипотеке.

Это смотря у кого. В штатах всё больше под фиксированные проценты берут.

Здравствуйте, alsemm, Вы писали:

A>Здравствуйте, snaphold, Вы писали:

S>>когда за месяц схлопываются 2 банка из топ-30 то до паники недалеко, A>И куда нести снятые деньги?

диверсификация.

часть в другие валюты типа узбекский сом, металлы, товары длительного потребления. я вот шкаф решил заказать, вел хороший купил, зубы поставил

Здравствуйте, mike_rs, Вы писали:

_>а разве это не по всему миру так?

Ну вон, в down under плавающая ставка, отчего полыхание жоп там подбирается к внутривулканическим температурам.

Здравствуйте, Артём, Вы писали:

CC>>Это смотря у кого. В штатах всё больше под фиксированные проценты берут. Аё>В США в 2008г случился грандиозный обвал. Не помогли США фиксированные проценты.

Как раз в 2008 году низкокачественные кредиты выдавали с плавающим процентом, когда первые 2 года вообще он был нулевым. С тех пор выводы были сделаны. И крах случился во многом поэтому: к тому времени как пришло время полтить долг сполна (а многие не смогли и обанкротились), уже успели надуть пузырь.

Здравствуйте, alsemm, Вы писали:

A>Дяденька, который рулит хеджфондом, работает профессором в London Business School объясняет что с SVB случилось. Вряд ли он из аудитории твоего любимого фоксньюса — https://youtu.be/GdfYnqyu7v8 A>Не поверишь, его объяснение +/- совпадает, что Крейтер выше изложил.

Здравствуйте, Nuzhny, Вы писали:

N>Как раз в 2008 году низкокачественные кредиты выдавали с плавающим процентом,

Ну а сейчас с чего пузырь надули в США? Взять Долину. Там ещё 2-3 года назад главной животрепещущей темой было- как накопить 20% на взнос. Теперь 1) ставка растёт. Даже кто на фиксе, рефинансироваться они могут только на ещё выше процент. 2) сокращения в Гугле, Амазоне и прочих "градообразующих предприятиях" Долины.

Есть риск, что эти сокращённые не смогут обслуживать кредиты, банки их за foreclosure-ят, и пузырь лопнет.

Здравствуйте, Артём, Вы писали:

Аё>Ну а сейчас с чего пузырь надули в США?

C напечатанных леваками триллионов.

Аё> Взять Долину. Там ещё 2-3 года назад главной животрепещущей темой было- как накопить 20% на взнос.

Артёмка как обычно лучше всех знает за места, где сам никогда не жил.

Аё>Даже кто на фиксе, рефинансироваться они могут только на ещё выше процент.

А зачем с фикса теперь рефинансироваться? Сидишь себе на низком проценте и попкорн жуёшь.

Аё>сокращения в Гугле, Амазоне и прочих "градообразующих предприятиях" Долины.

Они ж даже ещё не повыгнали то колво, что в 2020-21 набрали.

Аё>Есть риск, что эти сокращённые не смогут обслуживать кредиты, банки их за foreclosure-ят, и пузырь лопнет.

Их слишком мало.

S>справедливости ради РФ тоже внедряет цифровой рубль

Полной, а не однобокой, справедливости ради:

1. Гознак начал продажу мерных золотых слитков (https://ptzgovorit.ru/news/goznak-nachal-prodazhu-zolotyh-slitkov-rossiyanam). Как-то не совсем похоже на пресловутый электромеханический коровник.

2. Цифровой рубль, если конечно верить обещаниям, не будет безальтернативным.

3. Как Вы видите финансовую интеграцию с БРИКС, в обход доллара и SWIFT, без перехвата контроля над банкиг'скими гешефтмахерскими лавочками, которые при любых раскладах будут ставить палки в колёса?

Здравствуйте, sergey2b, Вы писали:

S>так что Киберакс пишет из паралейной вселенной

Киберакс вроде на фондовом рынке зарабатывает, для него сейчас как раз страда