Здравствуйте, SkyDance, Вы писали:

M>>Круто, что сказать. Перекрывает ваши property tax с запасом.

SD>Поэтому в США и надо как можно быстрее влезать в ипотеку. Но ведет такая схема к периодическим пузырям и схлапываниям subprime.

У нас не Америка, но negative gearing никто не отменял. Следим за руками: в Австралии налоговый вычет- плохо, в Америке налоговый вычет- хорошо.

А>У нас не Америка, но negative gearing никто не отменял. Следим за руками: в Австралии налоговый вычет- плохо, в Америке налоговый вычет- хорошо.

...и не в рулетку, а в карты. И не выиграл, а проиграл. (С)

Видишь ли, в США налоговый вычет делается на своё жильё — суть на дом, где сам живешь.

Тогда как negative gearing в Австралии возможен только на investment property, суть только там, где ты сам не живешь.

В итоге вариант США делает жильё более доступным для желающих в нем жить. А вариант Австралии — менее доступным, т.к. покупая жильё для себя, ты соревнуешься с инвесторами, отбивающими свои затраты через negative gearing.

Здравствуйте, SkyDance, Вы писали:

SD>Ну да. И ему это нравится. Он нашел свою жизнь. Это нам с тобой нужно то по винодельням, то помёрзнуть в палатках в кемпинге.

Здравствуйте, SkyDance, Вы писали:

А>>У нас не Америка, но negative gearing никто не отменял. Следим за руками: в Австралии налоговый вычет- плохо, в Америке налоговый вычет- хорошо.

SD>...и не в рулетку, а в карты. И не выиграл, а проиграл. (С)

SD>Видишь ли, в США налоговый вычет делается на своё жильё — суть на дом, где сам живешь. SD>Тогда как negative gearing в Австралии возможен только на investment property, суть только там, где ты сам не живешь.

SD>В итоге вариант США делает жильё более доступным для желающих в нем жить. А вариант Австралии — менее доступным, т.к. покупая жильё для себя, ты соревнуешься с инвесторами, отбивающими свои затраты через negative gearing.

SD>Разницу видишь?

Вчитай еще раз в выделенное, я понимаю, психологический барьер не позволяет одинаково рассматривать один и тот же фактор (но факторов несколько на самом деле- к примеру, в Австралии работник гораздо лучше защищен от потери дохода по сокращению или болезни). Купи в инвестмент и радуйся жизни- эквити-то растет и здесь, и в США.

В США с эквити рисков больше типа много foreclosure в районе-> твоя equity падает -> банк требует от тебя возместить из кармана разницу между залогом и теперешней стоимостью-> ты оставляешь ключи банку и банкротишься-> это бъет сильнее по твоему соседу и так цепная реакция.

А>Вчитай еще раз в выделенное, я понимаю, психологический барьер не позволяет одинаково рассматривать один и тот же фактор (но факторов несколько на самом деле- к примеру, в Австралии работник гораздо лучше защищен от потери дохода по сокращению или болезни). Купи в инвестмент и радуйся жизни- эквити-то растет и здесь, и в США.

Ты действительно не видишь разницу между своим жильём и инвестментом?

И что ж ты тогда купил resident, а не в инвестмент? Конкретно для тебя жилье обходится дороже, чем для Abalak. По упомянутым выше причинам.

А>В США с эквити рисков больше типа много foreclosure в районе-> твоя equity падает -> банк требует от тебя возместить из кармана разницу между залогом и теперешней стоимостью-> ты оставляешь ключи банку и банкротишься-> это бъет сильнее по твоему соседу и так цепная реакция.

Чего-чего? Это тут вообще каким боком? Сравнивается доступность жилья. То бишь какой процент твоей зарплаты будет уходить на твоё жилье. Не на инвестмент. В США этот процент ниже, потому что проценты по ипотеке списываются с налогов. Жилье для себя в США дешевле, потому что нет negative gearing и покупающим для себя нет нужды бороться с инвесторами, поставленными в более выгодное положение благодаря этому negative gearing.

Суть ситуация в США позволяет тебе купить дешевле, чтобы самому жить. А в Австралии — другим купить дешевле, что еще сильнее удорожает твою покупку.

Здравствуйте, Артeм, Вы писали:

А>Считаю перемещение тушки до винодельни уделом заплывших bbq-в В "о жизни" были фотографии таких деятелей, подтверждают эту мысль.

Здравствуйте, SkyDance, Вы писали:

А>>Вчитай еще раз в выделенное, я понимаю, психологический барьер не позволяет одинаково рассматривать один и тот же фактор (но факторов несколько на самом деле- к примеру, в Австралии работник гораздо лучше защищен от потери дохода по сокращению или болезни). Купи в инвестмент и радуйся жизни- эквити-то растет и здесь, и в США.

SD>Ты действительно не видишь разницу между своим жильём и инвестментом? SD>И что ж ты тогда купил resident, а не в инвестмент? Конкретно для тебя жилье обходится дороже, чем для Abalak. По упомянутым выше причинам.

Рост аренды и при переездах портятся вещи, пресловутый гвоздь вбить, и вообще для себя приятней. Для меня не стоят те деньги от налогового возврата нервов и потерь на переездах. А многие берут в инвестмент от того, что "для себя" не хватает купить или с родителями живет. В твоей ситуации- ты все равно рентуешь и теряешь деньги и нервы на переездах.

А>>В США с эквити рисков больше типа много foreclosure в районе-> твоя equity падает -> банк требует от тебя возместить из кармана разницу между залогом и теперешней стоимостью-> ты оставляешь ключи банку и банкротишься-> это бъет сильнее по твоему соседу и так цепная реакция.

SD>Чего-чего? Это тут вообще каким боком? Сравнивается доступность жилья. То бишь какой процент твоей зарплаты будет уходить на твоё жилье. Не на инвестмент. В США этот процент ниже, потому что проценты по ипотеке списываются с налогов. Жилье для себя в США дешевле, потому что нет negative gearing и покупающим для себя нет нужды бороться с инвесторами, поставленными в более выгодное положение благодаря этому negative gearing.

В США народ в среднем бедней, потому для программиста на фоне среднего Джона жилье доступней. В Австралии ты можешь быть инвестором- и уравнивать рост аренды для тебя через повышение аренды для твоих тенантов.

SD>Суть ситуация в США позволяет тебе купить дешевле, чтобы самому жить. А в Австралии — другим купить дешевле, что еще сильнее удорожает твою покупку.

Ты не понимаешь суть. Налоговый вычет и низкие процентные ставки везде увеличивают цену на жилье.

А>В США народ в среднем бедней, потому для программиста на фоне среднего Джона жилье доступней.

Конечно. А то, что median household income в США равен US$ 50,233.00 на фоне Австралийских US$ 43,960 — это, наверное, census'ы врут

А>В Австралии ты можешь быть инвестором- и уравнивать рост аренды для тебя через повышение аренды для твоих тенантов.

А в США что тебе помешает делать ровно это же?

А>Ты не понимаешь суть. Налоговый вычет и низкие процентные ставки везде увеличивают цену на жилье.

Это как раз ты суть не понимаешь. В США предоставляются налоговые льготы, если ты покупаешь жилье, чтобы в нем жить. Это базовая необходимость и упрощение ее достижения снижает пропасть между бедными и богатыми. В Австралии, напротив, налоговые льготы для тех, кто не будет жить там, где покупает — и, как правило, это не первое жилье, а значит, покупатель заведомо богат. Тем самым социальная пропасть только увеличивается.

Из побочных эффектов — в США аренда дороже, в Австралии, очевидно, дешевле. Что, между прочим, отлично просматривается — то, что в США стоит снимать $2.5k, в Австралии берется за $2k.

Выводы сам сделаешь? Или надо объяснять, почему дом, который в США $600k, в Австралии — $1000k?

Здравствуйте, SkyDance, Вы писали:

А>>В США народ в среднем бедней, потому для программиста на фоне среднего Джона жилье доступней.

SD>Конечно. А то, что median household income в США равен US$ 50,233.00 на фоне Австралийских US$ 43,960 — это, наверное, census'ы врут

В Австралии средний народ значительно богаче, и цены это подтверждают. У тебя неправильные цензусы

А>>В Австралии ты можешь быть инвестором- и уравнивать рост аренды для тебя через повышение аренды для твоих тенантов.

SD>А в США что тебе помешает делать ровно это же?

Я тебе указываю, что нет принципиальной разницы в налоговом вычете. Еще раз черным по белому: в США налоговый вычет- хорошо, в Австралии- плохо. Твои слова.

SD>Это как раз ты суть не понимаешь. В США предоставляются налоговые льготы, если ты покупаешь жилье, чтобы в нем жить. Это базовая необходимость и упрощение ее достижения снижает пропасть между бедными и богатыми. В Австралии, напротив, налоговые льготы для тех, кто не будет жить там, где покупает — и, как правило, это не первое жилье, а значит, покупатель заведомо богат. Тем самым социальная пропасть только увеличивается.

Ну купи ты жилье где не можешь или не хочешь жить, что, опять московские бабушки ставят палки в колеса? Какая еще базовая ценность в Оплоте Капитализма? Что за социалистические лозунги? Куча обычных прогеров имеет инвест-жилье как раз по причине, что для себя денег не хватало. Пару инвест-квартирок за 10-20 лет, потом их продать и купить одну большую. А ты и через 20 лет планируешь снимать однушку?

SD>Из побочных эффектов — в США аренда дороже, в Австралии, очевидно, дешевле. Что, между прочим, отлично просматривается — то, что в США стоит снимать $2.5k, в Австралии берется за $2k.

Тебя почитать, так снимать в США стоит дороже чем купить. Парадокс, не находишь? А ведь дьявол в деталях- иначе бы все в США побежали его покупать, и цена опять же вздулась до австралийских величин.

SD>Выводы сам сделаешь? Или надо объяснять, почему дом, который в США $600k, в Австралии — $1000k?

Потому, что налоги и народ в среднем сильно беднее, чем в Австралии. Посмотри на Украину- там прогеры на фоне нищей страны очень выгодно чувствуют. Теперь посмотри на Москву, где прогер- это что-то вроде вахтера по деньгам, не может даже мелко-студию купить с нуля.

А>В Австралии средний народ значительно богаче, и цены это подтверждают. У тебя неправильные цензусы

Да-а-а, чувак. Как ты вообще с такой логикой работаешь программистом? Или тоже по принципу "если факты противоречат теории, тем хуже для фактов"?

А>Я тебе указываю, что нет принципиальной разницы в налоговом вычете. Еще раз черным по белому: в США налоговый вычет- хорошо, в Австралии- плохо. Твои слова.

Артем, для тебя есть разница, кому предоставят налоговый вычет — тебе или мне? Знаешь ли, я предпочту, чтобы его предоставили мне.

Логика подсказывает, что налоговый вычет следует предоставлять тем, кто в жилье живет, а не тем, кто лишь вздувает на него цены ("инвесторы" те самые). Чтобы люди могли жить в своём жилье, а не заниматься тем идиотизмом, который ты вот тут описал:

Куча обычных прогеров имеет инвест-жилье как раз по причине, что для себя денег не хватало. Пару инвест-квартирок за 10-20 лет, потом их продать и купить одну большую.

Логика подсказывает, что куда разумнее программисту купить жилье себе и сейчас, а не через 20 лет и гору геморроя с инвестментами. И в США именно так сделано. В отличие от.

А>Потому, что налоги и народ в среднем сильно беднее, чем в Австралии.

Мда, я подозревал, что у тебя с логикой, гм, нелады, но чтоб настолько...

Здравствуйте, SkyDance, Вы писали:

А>>В Австралии средний народ значительно богаче, и цены это подтверждают. У тебя неправильные цензусы

SD>Да-а-а, чувак. Как ты вообще с такой логикой работаешь программистом? Или тоже по принципу "если факты противоречат теории, тем хуже для фактов"?

Вообще-то принято приводить ссылки на цензусы, персентили, и т.п. Без этого твои "факты" — плод воображаемых кисельных берегов Америки.

А>>Я тебе указываю, что нет принципиальной разницы в налоговом вычете. Еще раз черным по белому: в США налоговый вычет- хорошо, в Австралии- плохо. Твои слова.

SD>Артем, для тебя есть разница, кому предоставят налоговый вычет — тебе или мне? Знаешь ли, я предпочту, чтобы его предоставили мне.

Налоговый вычет предоставляется на проперть. В Австралии ты можешь иметь много пропертей и по ним делать вычеты. В той, что проживаешь- нет, не можешь так делать, да, идиотизм. Но это тебе не мешает рентовать другую проперть.

SD>Логика подсказывает, что налоговый вычет следует предоставлять тем, кто в жилье живет, а не тем, кто лишь вздувает на него цены ("инвесторы" те самые). Чтобы люди могли жить в своём жилье, а не заниматься тем идиотизмом, который ты вот тут описал: SD>

SD>Куча обычных прогеров имеет инвест-жилье как раз по причине, что для себя денег не хватало. Пару инвест-квартирок за 10-20 лет, потом их продать и купить одну большую.

Цены вздувают покупатели жилья, а не какие-то зловредные "инвесторы". Ваш КО.

SD>Логика подсказывает, что куда разумнее программисту купить жилье себе и сейчас, а не через 20 лет и гору геморроя с инвестментами. И в США именно так сделано. В отличие от.

Программист покупает жилье и дает в нем жить другим. От того, что ты обитаешься сейчас в инвестиционной квартирке- эта квартирка не становится твоей, и не прекращает быть пропертью твоего лендлорда. Ваш КО.

А>>Потому, что налоги и народ в среднем сильно беднее, чем в Австралии.

SD>Мда, я подозревал, что у тебя с логикой, гм, нелады, но чтоб настолько...

Знаешь парадокс: человек в теме считает, что он что-то еще не знает, а человек не в теме- ну, он находит проблемы с логикой у других.

Здравствуйте, Артeм, Вы писали:

SD>>Да-а-а, чувак. Как ты вообще с такой логикой работаешь программистом? Или тоже по принципу "если факты противоречат теории, тем хуже для фактов"? А>Вообще-то принято приводить ссылки на цензусы, персентили, и т.п. Без этого твои "факты" — плод воображаемых кисельных берегов Америки.

там еще и налоги ниже кстати. Так что в среднем по палате в США больше.

А>Налоговый вычет предоставляется на проперть. В Австралии ты можешь иметь много пропертей и по ним делать вычеты. В той, что проживаешь- нет, не можешь так делать, да, идиотизм. Но это тебе не мешает рентовать другую проперть.

вот и получается что первую проперть купить сложнее чем вторую. Те вариант "Вася купил две проверти и сдает одну Пете" более вероятен и требует меньше денег чем "Вася и Петя купили по проперти". Ну или надо заниматься эквилибристикой класса "Вася купил жилье и сдает Пете, а Петя купил жилье и сдает Васе". Вообще цены на жилье у меня вызывают сомнения в том хочу ли я что-либо здесь покупать или лучше поискать еще какую-нить страну типа США или НЗ (где правда пузырь тоже дуется на ура)

If the message above is in English — means I'm wasting my work time and work computer to post here. No hard feelings

Здравствуйте, Артeм, Вы писали:

А>Imho NE нас троллит. Ну какой человек может за 2 года после налогов отложить хотя бы 1 млн на домик? Переход на "должен купить за кеш" в экономике с кредитным мультипликатором- чистая демагогия. Ипотека сейчас- хеджирование против роста аренды и инвестиция, вложение денег в не подверженный обесценению вследствие инфляции актив.

Здравствуйте, Артeм, Вы писали:

А>В США с эквити рисков больше типа много foreclosure в районе-> твоя equity падает -> банк требует от тебя возместить из кармана разницу между залогом и теперешней стоимостью-> ты оставляешь ключи банку и банкротишься-> это бъет сильнее по твоему соседу и так цепная реакция.

Здравствуйте, Abalak, Вы писали:

А>> банк требует от тебя возместить из кармана разницу между залогом и теперешней стоимостью

A>Такое невозможно в принципе. Запрещено.

Да, ты прав. Но банк может повысить резко процентную ставку, особенно если влез под завязку в долг с interest only на ограниченный период, а рефинансироваться невозможно ввиду negative equity. И это не только в США.

Здравствуйте, Артeм, Вы писали:

A>>Такое невозможно в принципе. Запрещено. А>Да, ты прав. Но банк может повысить резко процентную ставку, особенно если влез под завязку в долг с interest only на ограниченный период, а рефинансироваться невозможно ввиду negative equity. И это не только в США.

Выбираешь fixed rate на 30 лет и даже этого не может. Да, я знаю, что это USA only. Т.е. мне мои 3.25% никто никогда не сможет поменять. Interest only тоже остались глубоко в прошлом. Кстати даже adjustable rate банк не может менять по своему усмотрению — это зависимость от prime rate. Так что все ходы записаны.

Здравствуйте, Abalak, Вы писали:

A>Выбираешь fixed rate на 30 лет и даже этого не может. Да, я знаю, что это USA only. Т.е. мне мои 3.25% никто никогда не сможет поменять.

Впечатляет

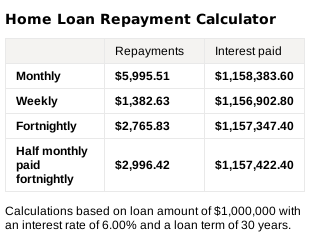

Но почему ты тогда взял только за 450к домик? Я здесь с 6% float и не стал влезать под завязку, а в NY под 3.25 мог бы спокойно взять квартирку на Манхеттане за 1 млн.

Здравствуйте, Артeм, Вы писали:

А>Впечатляет А>Но почему ты тогда взял только за 450к домик? Я здесь с 6% float и не стал влезать под завязку, а в NY под 3.25 мог бы спокойно взять квартирку на Манхеттане за 1 млн.

Ну давай считать. Под 3.25 лимон кредита будет примерно 4.5-5К + налоги и всякая дребедень, скорее всего примерно такие же как и мои или раза в полтора больше — 1К в месяц. Что-то мне не нравится платеж в 6К минимум. Уж не говоря о том, что потянуть я его смог бы только сейчас, а тогда у меня было в пейчеке нарисовано 115К в год и даже такой платеж резко бил по карману. Это уже не говоря о том, что потолок кредита примерно 700К. Но с учетом того, что мне Манхеттан нафиг не сдался, за 700К примерно покупалось по топу хотелок. В общем, если бы стремиться к максимуму, то взял бы только сейчас, а 3.25% уже нет, есть 4.25%, ну и опять же — мне комфортно с моими нынешними расходами. Когда полностью отделаю дом, получу практически все свои хотелки, кроме пожалуй большой ванной — не лезет зараза никак без уменьшения количества комнат или ванн.

Кстати изначально так и хотел — живу пока здесь, а потом богатею и покупаю что-нибудь раза в два дороже, а сейчас понял, что мне особо никуда и не хочется.

Здравствуйте, Abalak, Вы писали:

A>Ну давай считать. Под 3.25 лимон кредита будет примерно 4.5-5К + налоги и всякая дребедень, скорее всего примерно такие же как и мои или раза в полтора больше — 1К в месяц. Что-то мне не нравится платеж в 6К минимум.

Странно, получается в Австралии с 6% платеж в 6k и в Америке с 3.25% платеж 6k, ну еще налоги чисто символические (~170AUD в квартал) и страта за квартиру (но в за квартиру в Манхеттане тоже страта будет).

A>Кстати изначально так и хотел — живу пока здесь, а потом богатею и покупаю что-нибудь раза в два дороже, а сейчас понял, что мне особо никуда и не хочется.

+1

Главное, чтобы район нравился, где живешь. Богатство можно сохранять и в инвестиционных пропертях.