1) Правильно ли я понял, что за границей, ну и вообще при оплате в интернете не в рублях, лучше сначала сконвертировать на своем рублевом счету сумму необходимую для оплаты в доллары и потом оплатить ее в долларах?

2) а если валюта поддерживается, то можно сразу не в доллары, а в ту валюту, в которой хотим оплатить. То есть, платим не рублях, чтобы избежать лишних конвертаций, верно?

3) снятие наличные -- то самое. Только не знаю, завязана ли валюта на карту. То есть, если карта Тинькоффа — рублевая, она — всю жизнь рублевая? С рублевой карты можно снимать доллары *предвательно* сконвертировав рубли в доллары в интернет банкинге?

Да, я знаю, с какой угодно карты visa/master card, любого банка, можно снимать какую угодно валюту, и доллары тоже — если банкомат в текущей стране ее выдает. При этом будет конвертация по курсу... чего-то там. Но, у меня вопрос чтобы именно *перед снятием* избежать этой ненужно конвертации в банкомате путем перевода рублей в личном кабинете в доллары. Или евро.

4) вместо того, чтобы снимать наличные и платить, лучше платить онлайн всегда или по карте, даже в простых магазинах? а тут речь не про комиссии, а про то, что если часто снимать именно наличные, а платить онлайн мало, в месяц, то могут снизить лимит, при котором ты снимаешь наличные без комиссий. Читал недавно про реальные случаи.

Здравствуйте, pira, Вы писали:

P>Дебетовая карта

P>В общем, ваши советы.

Несколько недель назад перед поездкой создал счет в кронах. Перевел с рублевого счета на счет в кронах необходимую сумму. В день поездки привязал карту к счету в кронах. Расплачивался за границей той же картой, но со счета в кронах. Вернулся и переключил карту обратно на рублевый счет. Остаток крон конвертнул обратно в рубли причем по более выгодному курсу, т.к. рубль просел в самом конце года. Очень удобно оказалось. Карта тинькоф блэк.

Здравствуйте, pira, Вы писали:

P>Да, я знаю, с какой угодно карты visa/master card, любого банка, можно снимать какую угодно валюту, и доллары тоже — если банкомат в текущей стране ее выдает. При этом будет конвертация по курсу... чего-то там. Но, у меня вопрос чтобы именно *перед снятием* избежать этой ненужно конвертации в банкомате путем перевода рублей в личном кабинете в доллары. Или евро.

Рискуете налететь потом на двойную конвертацию. Виза сконвертирует при оплате местной валютой сначала в рубли (так как карта у вас — рублевая остается по происхождению), потом банк сконвертирует рубли в вашу валюту, которая у вас на счету.

Да, консультат ва будет греть уши, что так не будет, а после транзакций — про случайные ошибки.

P>1) Правильно ли я понял, что за границей, ну и вообще при оплате в интернете не в рублях, лучше сначала сконвертировать на своем рублевом счету сумму необходимую для оплаты в доллары и потом оплатить ее в долларах?

все сконвертируют за тебя.

P>2) а если валюта поддерживается, то можно сразу не в доллары, а в ту валюту, в которой хотим оплатить. То есть, платим не рублях, чтобы избежать лишних конвертаций, верно?

нельзя. сначала все сконвертируется в баксы (или евро в зависимости от того где ты), потом в местную валюту.

P>3) снятие наличные -- то самое. Только не знаю, завязана ли валюта на карту. То есть, если карта Тинькоффа — рублевая, она — всю жизнь рублевая? С рублевой карты можно снимать доллары *предвательно* сконвертировав рубли в доллары в интернет банкинге?

все сделают за вас. сконвертируют. как выгодно — зависит от конкретного банка. читай конкретику у винского.

P>Да, я знаю, с какой угодно карты visa/master card, любого банка, можно снимать какую угодно валюту, и доллары тоже — если банкомат в текущей стране ее выдает. При этом будет конвертация по курсу... чего-то там. Но, у меня вопрос чтобы именно *перед снятием* избежать этой ненужно конвертации в банкомате путем перевода рублей в личном кабинете в доллары. Или евро.

не избежишь. иди к винскому.

P>В общем, ваши советы.

не знаю как сейчас (давно тиньковым не пользуюсь) но имеет смысл позвонитть в их банк и предупредить о том где ты собираешься картой пользоваться. я вот не предупредил помню. на следующий день получил несколько сотен писем от них тревожных ))) и карту заблокировали. пришлось звонить и иметь с ними разговор минут на 10. а из таиланда это нифига не дешево даже по той айпи телефонии.

P>1) Правильно ли я понял, что за границей, ну и вообще при оплате в интернете не в рублях, лучше сначала сконвертировать на своем рублевом счету сумму необходимую для оплаты в доллары и потом оплатить ее в долларах?

Правильно.

P>2) а если валюта поддерживается, то можно сразу не в доллары, а в ту валюту, в которой хотим оплатить. То есть, платим не рублях, чтобы избежать лишних конвертаций, верно?

Да. Можно конвертировать, привязать и платить.

P>3) снятие наличные -- то самое. Только не знаю, завязана ли валюта на карту. То есть, если карта Тинькоффа — рублевая, она — всю жизнь рублевая? С рублевой карты можно снимать доллары *предвательно* сконвертировав рубли в доллары в интернет банкинге?

Создаёшь счёт в нужной валюте, конвертируешь, привязываешь карту к нужной валюте и снимаешь в банкомате. Обрати внимание, что коммисия не взымается при снятии от суммы эквивалентной $100.

P>Да, я знаю, с какой угодно карты visa/master card, любого банка, можно снимать какую угодно валюту, и доллары тоже — если банкомат в текущей стране ее выдает. При этом будет конвертация по курсу... чего-то там. Но, у меня вопрос чтобы именно *перед снятием* избежать этой ненужно конвертации в банкомате путем перевода рублей в личном кабинете в доллары. Или евро.

Вариант из п.2 предпочтительнее. Перед конвертацией ты видишь курс и при списании всё понятно.

P>4) вместо того, чтобы снимать наличные и платить, лучше платить онлайн всегда или по карте, даже в простых магазинах? а тут речь не про комиссии, а про то, что если часто снимать именно наличные, а платить онлайн мало, в месяц, то могут снизить лимит, при котором ты снимаешь наличные без комиссий. Читал недавно про реальные случаи.

Лучше платить картой. Кстати, кэшбэк работает во всех валютах.

P>В общем, ваши советы.

Советую иметь несколько карточек или карточку+плюс смартфон с NFC. Если одна протеряется привязываешь через банк клиент другую.

R>Рискуете налететь потом на двойную конвертацию. Виза сконвертирует при оплате местной валютой сначала в рубли (так как карта у вас — рублевая остается по происхождению), потом банк сконвертирует рубли в вашу валюту, которая у вас на счету.

P>>4) вместо того, чтобы снимать наличные и платить, лучше платить онлайн всегда или по карте, даже в простых магазинах? а тут речь не про комиссии, а про то, что если часто снимать именно наличные, а платить онлайн мало, в месяц, то могут снизить лимит, при котором ты снимаешь наличные без комиссий. Читал недавно про реальные случаи. TSP>Лучше платить картой. Кстати, кэшбэк работает во всех валютах.

кэшбэк ведь работает не при любом платеже на все и вся по карте, а только в определенных местах и магазинах. если я в частном магазине покупаю бутерброд в зимбабе — какой там кэшбек?

R>>Рискуете налететь потом на двойную конвертацию. Виза сконвертирует при оплате местной валютой сначала в рубли (так как карта у вас — рублевая остается по происхождению), потом банк сконвертирует рубли в вашу валюту, которая у вас на счету.

P>Так карта тинькоффа — это master card

P>кэшбэк ведь работает не при любом платеже на все и вся по карте, а только в определенных местах и магазинах. если я в частном магазине покупаю бутерброд в зимбабе — какой там кэшбек?

Ну это про Тинькофф. У меня 1% по всем покупкам и 5% по трём категориям, которые периодически меняются. Сейчас 5% на рестораны, развлечения и аптеки. При оплате за границей эта классификация так же работает.

Здравствуйте, rookie, Вы писали:

P>>Да, я знаю, с какой угодно карты visa/master card, любого банка, можно снимать какую угодно валюту, и доллары тоже — если банкомат в текущей стране ее выдает. При этом будет конвертация по курсу... чего-то там. Но, у меня вопрос чтобы именно *перед снятием* избежать этой ненужно конвертации в банкомате путем перевода рублей в личном кабинете в доллары. Или евро.

R>Рискуете налететь потом на двойную конвертацию. Виза сконвертирует при оплате местной валютой сначала в рубли (так как карта у вас — рублевая остается по происхождению), потом банк сконвертирует рубли в вашу валюту, которая у вас на счету.

В большинстве случаев POS терминал в европе спросит в чем платить в евро или рублях по курсу. Если выбрать рубли для евровой карты будет двойная конвертация если быбрать евро для евровой никаких проблем не встречал, списывается цент в цент. И да курс в терминалах отвратительный, с рублевой карты тоже выгоднее платить в евро, 1-2% будет от курса ММВБ.

Здравствуйте, pira, Вы писали:

P>>>4) вместо того, чтобы снимать наличные и платить, лучше платить онлайн всегда или по карте, даже в простых магазинах? а тут речь не про комиссии, а про то, что если часто снимать именно наличные, а платить онлайн мало, в месяц, то могут снизить лимит, при котором ты снимаешь наличные без комиссий. Читал недавно про реальные случаи. TSP>>Лучше платить картой. Кстати, кэшбэк работает во всех валютах.

P>кэшбэк ведь работает не при любом платеже на все и вся по карте, а только в определенных местах и магазинах. если я в частном магазине покупаю бутерброд в зимбабе — какой там кэшбек?

Будет кешбек в Зимбабве, почему нет? Только надо чтоб > 100р бутер стоил.

P>>кэшбэк ведь работает не при любом платеже на все и вся по карте, а только в определенных местах и магазинах. если я в частном магазине покупаю бутерброд в зимбабе — какой там кэшбек?

GIV>Будет кешбек в Зимбабве, почему нет? Только надо чтоб > 100р бутер стоил.

Любая покупка от 100 руб в любой стране? Это по дебетовой карте тоже?

Для покупок в интернете работает по вирт. карте или только по физической карте и в оффлайне?

Здравствуйте, pira, Вы писали:

P>Для покупок в интернете работает по вирт. карте или только по физической карте и в оффлайне?

Работает.

Кэшбэк он не по карте, а по "дебетовому счету".

Соответственно транзакция по счету есть? MCC у продавана не входит в список исключений? = кэшбэк будет

У меня к счету кроме физической карты несколько виртуальных привязано — никогда не было проблем с кэшбэком за покупки в интернет магазинах.

--------------------------------------------------------------

Правильно заданный вопрос содержит в себе половину ответа

Здравствуйте, pira, Вы писали:

GIV>>Будет кешбек в Зимбабве, почему нет? Только надо чтоб > 100р бутер стоил. P>Любая покупка от 100 руб в любой стране? Это по дебетовой карте тоже?

В тех где я был да, подозреваю в остальных тоже. Дебетовой.

P>Для покупок в интернете работает по вирт. карте или только по физической карте и в оффлайне?

Для покупок в инете тоже, про вирт карты не знаю не пользовался.

Буквально месяц назад разбирался как происходят подобные транзакции в разнях банках. Для Тинкова это так:

Вариант А. Мы на кассе списываем с карты в валюте магазина, т.е. карта рублевая, а списываем в Тайских батах.

1) Сначала нац валюта переводится в доллары/евро по курсу платежной системы. Этот курс можно посмотреть на сайте он примерно на 0.1-0.2% отличается в курса ЦБ для рублей

2) Доллары/евро конвертятся в рубли по курсу Тинкова. Если конвертация идет в момент работы с биржи, то это где-то +10-15 копеек на доллар, если ночью или в выходной, когда биржа закрыта, то где-то 1-1.5 рубля от ЦБРФ

Вариант Б. Если мы в магазине хотим оплатить покупку в рублях, то курс Тинкова подменяется на курс посредника обычно он хуже

Если сначала купить нац валюты для оплаты, то вы просто фиксируете курс конвертации рубли/нац валюта по курсу банка на момент покупки. В момент работы биржи он самый выгодный (обычно). Не факт что в итоге получется сильно выиграть, т.к. нац валюта может со временем упасть в цене по отношению к рублю, да и банк свои курсы расчитывает уже с комиссией кросконвертации через доллар/евро, но такая закупка в прок спасет от резких скачков и обработки транзакций в момент не работы биржи.

При снятии налика в банкоматах, Тинков комиссию не берет, но сами банкоматы тут могут брать сколько угодно. Например, при снятии $$ с тинковской карты в банкоматах Альфабанка, они хотят комиссию 5%, а вот Райффайзен ничего себе не берет и 100$ в карте Тинкова это 100$ в руке. В буржундии, где я был, банкоматы в 90% случаях хотят себе комиссию в любой валюте.

Я обычно не парюсь и в магазинах/кафе/отелях и т.п. плачу рублевой кредиткой, это примерно +0.5% к курсу который показывает google. Если снимать нал а потом платить, то + 2-5% в зависимости от жадности банкоматавладельца, но иногда по другому никак.

Пробовал как-то закупать нац валюлу для расплаты, но выигрыш был настолько не большой, что на фоне ежедневного изменения курса доллара реальную выгоду подсчитать не было сложно, а гемороя много.

Здравствуйте, TimurSPB, Вы писали:

TSP>Ну это про Тинькофф. У меня 1% по всем покупкам и 5% по трём категориям, которые периодически меняются. Сейчас 5% на рестораны, развлечения и аптеки. При оплате за границей эта классификация так же работает.

Мне тинькоф не начислил ничего за зарубежные покупки с валютного счета..

Здравствуйте, TimurSPB, Вы писали:

Q>>Мне тинькоф не начислил ничего за зарубежные покупки с валютного счета.. TSP>Напиши им в поддержку. Пусть начисляют.

Написал. Ответили, что согласно программе лояльности Tinkoff Black — для валют отличных от RUB/USD/EUR/GBP кешбек не предусмотрен.

Уже второй раз прокатили меня Прошлый раз — за крупную покупку в Связном, т.к. по статям связь, жкх, сервис тоже ничего не начисляется.

Q>Написал. Ответили, что согласно программе лояльности Tinkoff Black — для валют отличных от RUB/USD/EUR/GBP кешбек не предусмотрен. Q>Уже второй раз прокатили меня Прошлый раз — за крупную покупку в Связном, т.к. по статям связь, жкх, сервис тоже ничего не начисляется.

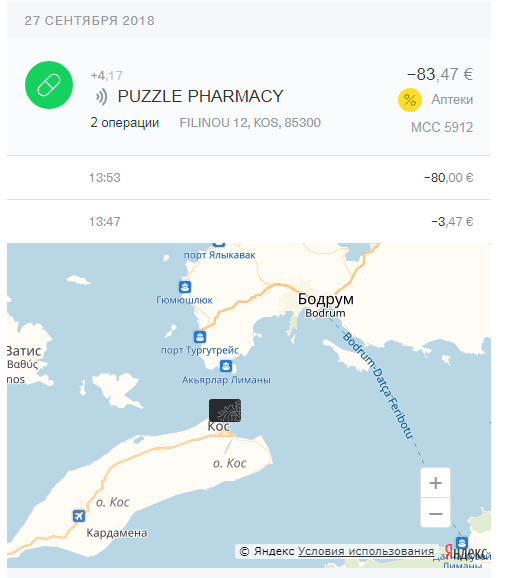

Понятно. Я только в EUR и USD получал:

Здравствуйте, ffk, Вы писали:

ffk>При снятии налика в банкоматах, Тинков комиссию не берет, но сами банкоматы тут могут брать сколько угодно. Например, при снятии $$ с тинковской карты в банкоматах Альфабанка, они хотят комиссию 5%, а вот Райффайзен ничего себе не берет и 100$ в карте Тинкова это 100$ в руке. В буржундии, где я был, банкоматы в 90% случаях хотят себе комиссию в любой валюте.

Ну тайская-то комиссяи банкоматов (150..200 батт), я полагаю, никуда не девается, и обещания Тинькова про бесплатный съем в банкоматах — ожидаемое рекламное вранье?