Здравствуйте, John1979, Вы писали:

J>Здравствуйте, Bj777x, Вы писали:

B>>Ну вот хочется с этого дивиденды получать, потому и рассматриваю, в основном, европейские компании J>Стоит еще изучить налоговое законодательство, а то купишь каких нибудь французких акций и будут французкие социалисты драть с тебя по 30% от дивидендов.

уже изучил, налоги я плачу по месту проживания, тут первые 1602 евро доходов от вложений не облагаются налогами, далее 25%

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Здравствуйте, LS9, Вы писали:

LS9>не понимаю при чём тут вклады к доходам компаний, они же не за счёт депозитов живут. В США тоже у меня в capital one APY 1.3%. При этом на $ACB сделал 150% за прошлую неделю. Чудеса да и только.

LS9>А куда вкладывать чтобы из 20к сделать мульон на пенсии навряд ли кто-то знает.

Не, ты вопрос не понял. Вклады бессмысленны, но насколько работают акции и дивиденды?

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Здравствуйте, John1979, Вы писали:

J>Здравствуйте, Bj777x, Вы писали:

J>Если ты хочешь получить прибавку к пенсии, то расчитывай примерно так — каждая вложенная тысяча в год, через 20 лет будет тысячей которую можно вынуть из кубышки, при этом кубышка будет уменьшаться до нуля в течение последующих 20 лет. J>Соотв, если тебе сегодня 40, в 60 хочется начать вынимать по 1к евро в месяц, то сегодня надо вкладывать 1к евро в месяц. J>Может случиться радость, и что-то вырастет существенно, но при консервативном инвестировании будет примерно так. Можешь смоделировать в банальном экселе, учтя инфляцию и дивиденды с реинвестированием.

спасибо кэп

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%. Вопрос, в чем нае.. подвох? Тоесть понятно, что акции могут упасть, но в долгосрочной перспективе вырастут + дивиденды. Вопрос не праздный, хочу 20к вложить(и подкладывать, чтобы к пенсии там существенная сумма была), чтобы просто так не лежали, но не понимаю, рабочий инструмент или нет? У кого есть опыт?

Пс. Интересует опыт, а не теоретические растекания мыслью по древу,

Прошу отнестись с пониманием

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

не понимаю при чём тут вклады к доходам компаний, они же не за счёт депозитов живут. В США тоже у меня в capital one APY 1.3%. При этом на $ACB сделал 150% за прошлую неделю. Чудеса да и только.

А куда вкладывать чтобы из 20к сделать мульон на пенсии навряд ли кто-то знает.

Здравствуйте, LS9, Вы писали:

LS9>Здравствуйте, Bj777x, Вы писали:

B>>Не, ты вопрос не понял. Вклады бессмысленны, но насколько работают акции и дивиденды?

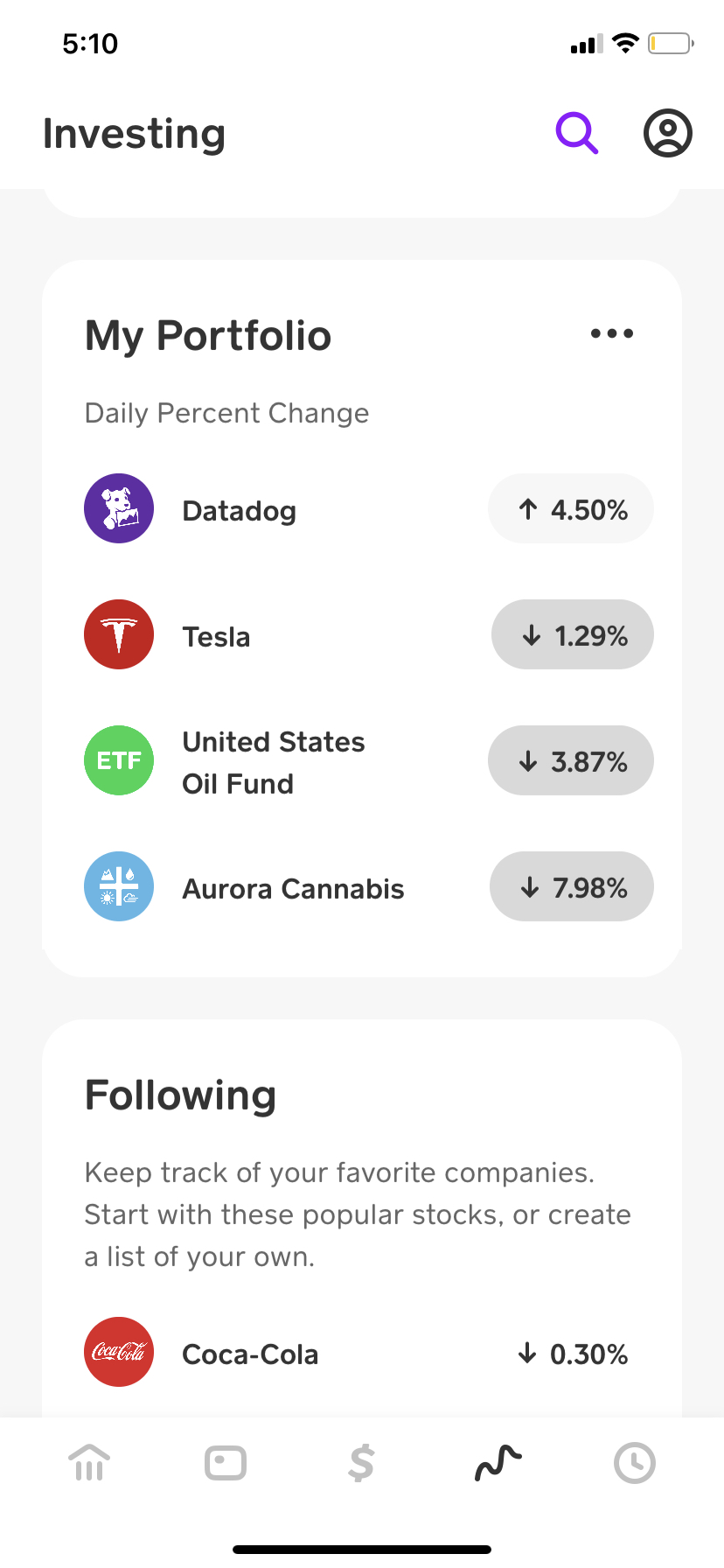

LS9>Ну вот тебе моё портфолио в одной из апликух за сегодня. Как ты считаешь насколько работают акции и дивиденды?

LS9>Image: 94210.jpg

Там был ключевой момент: в долгосрочной перспективе

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Здравствуйте, Bj777x, Вы писали:

B>Здравствуйте, LS9, Вы писали:

LS9>>Здравствуйте, Bj777x, Вы писали:

B>>>Не, ты вопрос не понял. Вклады бессмысленны, но насколько работают акции и дивиденды?

LS9>>Ну вот тебе моё портфолио в одной из апликух за сегодня. Как ты считаешь насколько работают акции и дивиденды?

LS9>>Image: 94210.jpg

B>Там был ключевой момент: в долгосрочной перспективе

Если интересует именно долгосрочная перспектива и нет цели заработать мульон, вкладывайте в любой стабильный фонд типа $SPY и пожинайте плоды. Если пенсия не совпадёт с кризисом будете в плюсе. Но лично меня такое мало интересует.

Если $SPY за 20 лет вырос в 6 раз, то $TSLA за 9 лет в 40. Это уже интереснее. Но кто будет следующей теслой вам никто не скажет.

Мой рабочий 401к фонд в TROWE давал 12.5% годовых в среднем до кризиса. После кризиса стало 4%. Оно-то, конечно, вернётся на круги своя, но если бы я сейчас уходил на пенсию и было бы много акций, то было бы не сладко.

Так что акции это лотерея, но я в них вкладываю 10% чистого дохода каждый месяц (в дополнение к 10% в пенсионный), потому что это добавляет вероятность разбогатеть. Так что если ест излишки дохода, я бы вкладывал (что я и делаю).

B>Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%.

только думай при этом что дивиденды могут урезать или вообще отменить ибо кризис сейчас

и государство перед тем как помочь предприятию может условия ставить. дискуссия

такая сейчас вовсю идёт. сначала говорят потратьте свои деньги а потом мы дадим.

на курсе акций можно зарабатывать. а у вас на работе наверняка есть пенсионные фонды?

типа https://www.canadalife.de/fonds/

Если сидеть и изучать отчётность компаний, то работает. Главное в нал выйти вовремя. Я в США не так давно и к кризисам не приучен, в итоге в один момент на пенсионном было на $40к меньше. Чуть кондратий не хватил. Щас оно вроде как вернулось, но полгода инвестиций точно коту под хвост. А вышел бы в мани маркет до кризиса, и вошёл бы на дне, так заработал бы тыщ 50. Но кто ж его знал как будет?

Здесь главное понимать, что для максимизации вложений вам нужно будет этим заниматься, и если интереса к этому нет то и ожидать особо не приходится. Я бы посоветовал начать с книги Грэма про умного инвестора, книга старая, но какие-то азы вы из неё извлечёте.

pik>только думай при этом что дивиденды могут урезать или вообще отменить ибо кризис сейчас pik>и государство перед тем как помочь предприятию может условия ставить. дискуссия pik>такая сейчас вовсю идёт. сначала говорят потратьте свои деньги а потом мы дадим. pik>на курсе акций можно зарабатывать. а у вас на работе наверняка есть пенсионные фонды? pik>типа https://www.canadalife.de/fonds/

Понятно, что это не гарантия, кризис когда нить закончится. У нас 2 варианта. 1 применяется ко всем-телеком кладет 3-5% от брутто зп в фонд(это дополнительно к зп, сама зп не уменьшается) и второй можно заключить betriebrente, но я этого не делал. Если до 67 в телекоме проработаю, где то 190к смогу разом забрать или +500 евро к пенсии

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Здравствуйте, LS9, Вы писали:

LS9>Если сидеть и изучать отчётность компаний, то работает. Главное в нал выйти вовремя. Я в США не так давно и к кризисам не приучен, в итоге в один момент на пенсионном было на $40к меньше. Чуть кондратий не хватил. Щас оно вроде как вернулось, но полгода инвестиций точно коту под хвост. А вышел бы в мани маркет до кризиса, и вошёл бы на дне, так заработал бы тыщ 50. Но кто ж его знал как будет?

LS9>Здесь главное понимать, что для максимизации вложений вам нужно будет этим заниматься, и если интереса к этому нет то и ожидать особо не приходится. Я бы посоветовал начать с книги Грэма про умного инвестора, книга старая, но какие-то азы вы из неё извлечёте.

LS9>Ну и тут можете почитать — https://www.reddit.com/r/investing/

А если 5 лет назад в биткоин инвестировал .... вообщем я к этому спокойнее отношусь

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Здравствуйте, LS9, Вы писали:

B>>Не, ты вопрос не понял. Вклады бессмысленны, но насколько работают акции и дивиденды?

LS9>Ну вот тебе моё портфолио в одной из апликух за сегодня. Как ты считаешь насколько работают акции и дивиденды?

LS9>Image: 94210.jpg

Bj777x:

B>Пс. Интересует опыт, а не теоретические растекания мыслью по древу, B>

B>Прошу отнестись с пониманием

Немного растекания. Рынки все поделены. Капитализму расти некуда. Норма прибыли снижается. Так что доходность всего и вся (при одинаковой рискованности) будет снижаться.

Модератор-националист Kerk преследует оппонентов по политическим мотивам.

Здравствуйте, Bj777x, Вы писали:

B>Господа хорошие, вопрос есть.

B>Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%. Вопрос, в чем нае.. подвох? Тоесть понятно, что акции могут упасть, но в долгосрочной перспективе вырастут + дивиденды. Вопрос не праздный, хочу 20к вложить(и подкладывать, чтобы к пенсии там существенная сумма была), чтобы просто так не лежали, но не понимаю, рабочий инструмент или нет? У кого есть опыт?

B>Пс. Интересует опыт, а не теоретические растекания мыслью по древу, B>

B>Прошу отнестись с пониманием

Если горизонт планирования лет 20, то вкладываться надо в широкий биржевой индекс типа S&P — этого достаточно.

Можно с географической диверсификацией, Штаты/Европа/Азия, но тут скорее больше рисков чем меньше.

Есть отдельные фонды дивидендных акций, если хочется именно дивидендов, они менее волатильные и дают болеее стабильный доход, но долгосрочно проигрывают фондам растущих акций.

Самому выбирать отдельные акции не рекомендую — иначе придется все рыночные новости отслеживать постоянно, читать отчеты и т.п. Оно вам надо?

Здравствуйте, VladiCh, Вы писали:

VC>Самому выбирать отдельные акции не рекомендую — иначе придется все рыночные новости отслеживать постоянно, читать отчеты и т.п. Оно вам надо?

Ничего, пару сообщений на форуме не напишет, пару троллей не почитает и вполне найдёт время на отслеживание новостей.

Здравствуйте, Bj777x, Вы писали:

B>Господа хорошие, вопрос есть.

B>Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%. Вопрос, в чем нае.. подвох?

Подвох в том, что покупая дивидендную бумагу с 7%+ доходностью сейчас, ты рискуешь

1) не получить дивиденд

2) получить просяд по цене от 10 до 40%+ когда они его отменят.

Если контора циклическая, да к тому же зависима от государственных займов (aka bailout) типа автомейкера, то про дивиденды c большой вероятностью можно забыть.

Кроме того, важнее не процент, а его рост и стабильность выплат. 3% со стабильным ростом в 15-20% в год лучше, чем 7% с рандомной историей выплат. Посмотри на dividend.com, может там и по европейским данные есть.

Здравствуйте, localhost, Вы писали:

L>Европейский ДАКС тоже ходит за СНП500, упадет США, упадет и все остальное.

Он ходит, потому что евро-ориентированные ETF покупают и продают его. Когда в Штатах выходной, то DAX идет боковичком на малых объемах.

Здравствуйте, Bj777x, Вы писали:

B>Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%. Вопрос, в чем нае.. подвох? Тоесть понятно, что акции могут упасть, но в долгосрочной перспективе вырастут + дивиденды. Вопрос не праздный, хочу 20к вложить(и подкладывать, чтобы к пенсии там существенная сумма была), чтобы просто так не лежали, но не понимаю, рабочий инструмент или нет? У кого есть опыт?

Представь каково тем, кто в Японии 80х купил акции, чтобы к пенсии существенная сумма была.

Чтоб снизить риски, нужно увлекаться балансированием портфеля и ETF всякими. Но тогда и доходность снизится.

Здравствуйте, Kerk, Вы писали:

K>Здравствуйте, Bj777x, Вы писали:

B>>Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%. Вопрос, в чем нае.. подвох? Тоесть понятно, что акции могут упасть, но в долгосрочной перспективе вырастут + дивиденды. Вопрос не праздный, хочу 20к вложить(и подкладывать, чтобы к пенсии там существенная сумма была), чтобы просто так не лежали, но не понимаю, рабочий инструмент или нет? У кого есть опыт?

K>Представь каково тем, кто в Японии 80х купил акции, чтобы к пенсии существенная сумма была.

K>Image: Nikkei_225(1970-).svg

K>Чтоб снизить риски, нужно увлекаться балансированием портфеля и ETF всякими. Но тогда и доходность снизится.

доходность такая из за низкого курса акций сейчас, в норме она 2-3%

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Здравствуйте, Bj777x, Вы писали:

B>Ну вот хочется с этого дивиденды получать, потому и рассматриваю, в основном, европейские компании

Стоит еще изучить налоговое законодательство, а то купишь каких нибудь французких акций и будут французкие социалисты драть с тебя по 30% от дивидендов.

Здравствуйте, Bj777x, Вы писали:

B>уже изучил, налоги я плачу по месту проживания, тут первые 1602 евро доходов от вложений не облагаются налогами, далее 25%

Думаю, что стоит изучить внимательнее. Особенно, ту часть, что касается налогов на дивиденды. Особенно что касается практики

Французы сдерут 20% на своей стороне и не покашляют. После этого тебе надо открыть договор о избежании двойного налогообложения между Германией и Францией, почитать условия, после чего, в случае, если ты должен платить менее 20% по условиям договора, тебе надо будет послать письмо во французкий налоговый орган, после чего они тебе вернут разницу. Будет ли тебе хотеться заниматься всей этой мататой ?

И это толко цирк который я знаю сам. А сколько еще открытий чудных может ждать по пути ?

J>Думаю, что стоит изучить внимательнее. Особенно, ту часть, что касается налогов на дивиденды. Особенно что касается практики J>Французы сдерут 20% на своей стороне и не покашляют. После этого тебе надо открыть договор о избежании двойного налогообложения между Германией и Францией, почитать условия, после чего, в случае, если ты должен платить менее 20% по условиям договора, тебе надо будет послать письмо во французкий налоговый орган, после чего они тебе вернут разницу. Будет ли тебе хотеться заниматься всей этой мататой ?

J>И это толко цирк который я знаю сам. А сколько еще открытий чудных может ждать по пути ?

я уже выяснял. вообщем на 7000 купил, там посмотрю как оно пойдет

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Здравствуйте, Kerk, Вы писали:

K>Чтоб снизить риски, нужно увлекаться балансированием портфеля и ETF всякими. Но тогда и доходность снизится.

Если вложить на всю катушку на пике, то да, не повезло. Но если бы они покупали на сбережения с начала 70х, то получилось бы довольно не плохо.

Если вопрос — вкладывать ли сразу на всю котлету, то судя по графику — большую часть времени акции стоили ниже. То есть даже в этом случае не так плохо, ну и ТС пишет о небольшой сумме. Потом будет докаладывать.

Здравствуйте, Bj777x, Вы писали:

B>Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%. Вопрос, в чем нае.. подвох? Тоесть понятно, что акции могут упасть, но в долгосрочной перспективе вырастут + дивиденды. Вопрос не праздный, хочу 20к вложить(и подкладывать, чтобы к пенсии там существенная сумма была), чтобы просто так не лежали, но не понимаю, рабочий инструмент или нет? У кого есть опыт?

Акции, акции и только акции. Это как земля только лучше. Акций напечатано ограниченное количество, поэтому в среднем на них не действует инфляция. Стоимость фирмы растёт вместе с ценами. Причём на акции, в отличии от недвижимости и земли, не надо платить налог.

Но есть риск — компании могут банкротиться, или просто терять свою стоимость. Для борьбы есть диверсификация. Вероятность, что твои акции обесценятся, резко уменьшается с увеличением их разнообразия. Я бы на твоём месте не смотрел только на немецкие акции. Как минимум американские акции должны составлять значительную долю. Чтобы самому не выбирать акции, можно ETF найти.

Здравствуйте, VladiCh, Вы писали:

VC>Самому выбирать отдельные акции не рекомендую — иначе придется все рыночные новости отслеживать постоянно, читать отчеты и т.п. Оно вам надо?

А зачем? Можно самому попытаться повторить индекс. Выбрать основные компании. Точно повторить не получится, но зато комиссию платить не надо будет за ETF. В России, в частности, если ты не квал, то коммиссия от 0,9%, и фондов очень мало.

Здравствуйте, Bj777x, Вы писали:

B>>>Ну вот хочется с этого дивиденды получать, потому и рассматриваю, в основном, европейские компании J>>Стоит еще изучить налоговое законодательство, а то купишь каких нибудь французких акций и будут французкие социалисты драть с тебя по 30% от дивидендов. B>уже изучил, налоги я плачу по месту проживания, тут первые 1602 евро доходов от вложений не облагаются налогами, далее 25%

Боюсь, что ты неправильно выяснил. Это скорее всего налог, который надо платить, когда ты реализуешь прибыль от продажи акций. Так называемый Capital Gain Tax. Налог на дивиденды будет либо такой же как банковский вклад, либо как твой персональный налог — читай внимательнее.

Здравствуйте, Bj777x, Вы писали:

LS9>>что купил, если не секрет? B>Акции: телеком, дхл, шелл

Шелл хорошая компания, купил вовремя, дивиденды они восстановят, если нефть подрастет. Телеком раз в год платит, ты еще не опоздал. Следи за ex div date, потом по сути можно продавать, дивиденд все равно заплатят.

Здравствуйте, alzt, Вы писали:

VC>>Самому выбирать отдельные акции не рекомендую — иначе придется все рыночные новости отслеживать постоянно, читать отчеты и т.п. Оно вам надо? A>А зачем? Можно самому попытаться повторить индекс. Выбрать основные компании. Точно повторить не получится, но зато комиссию платить не надо будет за ETF. В России, в частности, если ты не квал, то коммиссия от 0,9%, и фондов очень мало.

Можно, но за покупку акций ты все равно будешь платить комиссию. Если ты не вкладываешь по $5-7к+ каждый месяц, то комиссии будут отъедать больше, чем ETF.

B>Боюсь, что ты неправильно выяснил. Это скорее всего налог, который надо платить, когда ты реализуешь прибыль от продажи акций. Так называемый Capital Gain Tax. Налог на дивиденды будет либо такой же как банковский вклад, либо как твой персональный налог — читай внимательнее.

B>>Акции: телеком, дхл, шелл B>Шелл хорошая компания, купил вовремя, дивиденды они восстановят, если нефть подрастет. Телеком раз в год платит, ты еще не опоздал. Следи за ex div date, потом по сути можно продавать, дивиденд все равно заплатят.

я не хочу их продавать, я купил лет на 10. Тоесть если они в 2.5 раза вдруг вырастут конечно продам, но пока не хочу, более того, если все пройдт нормально, я хочу каждый год на 2-3к подкладывать

„Nun gut, wer bist du denn?“ „Ein Teil von jener Kraft, Die stets das Böse will und stets das Gute schafft.“

Если ты хочешь получить прибавку к пенсии, то расчитывай примерно так — каждая вложенная тысяча в год, через 20 лет будет тысячей которую можно вынуть из кубышки, при этом кубышка будет уменьшаться до нуля в течение последующих 20 лет.

Соотв, если тебе сегодня 40, в 60 хочется начать вынимать по 1к евро в месяц, то сегодня надо вкладывать 1к евро в месяц.

Может случиться радость, и что-то вырастет существенно, но при консервативном инвестировании будет примерно так. Можешь смоделировать в банальном экселе, учтя инфляцию и дивиденды с реинвестированием.

Здравствуйте, Bj777x, Вы писали:

B>Как известно, в европах нету доходности по вкладам, но смотря на дивиденды по акциям, deutsche post, daimler und etc я вижу доходность в 3-7%.

Здравствуйте, binnom, Вы писали:

VC>>>Самому выбирать отдельные акции не рекомендую — иначе придется все рыночные новости отслеживать постоянно, читать отчеты и т.п. Оно вам надо? A>>А зачем? Можно самому попытаться повторить индекс. Выбрать основные компании. Точно повторить не получится, но зато комиссию платить не надо будет за ETF. В России, в частности, если ты не квал, то коммиссия от 0,9%, и фондов очень мало. B>Можно, но за покупку акций ты все равно будешь платить комиссию. Если ты не вкладываешь по $5-7к+ каждый месяц, то комиссии будут отъедать больше, чем ETF.

Почему? ETF ты точно так же покупаешь. И коммиссия там примерно такая же.

Если ты не делаешь ребалансировку каждый день, а только раз в год, то разницы не будет.

Здравствуйте, Bj777x, Вы писали:

B>рабочий инструмент или нет? У кого есть опыт?

Рабочий, но я лично выбираю не по дивидендам а по тому, что на мой взгляд может больше вырасти в цене. Из-за погони за 3% дивидендов можно упустить варианты которые могут дать на 10-20% в год больше.

Здравствуйте, binnom, Вы писали:

B>Можно, но за покупку акций ты все равно будешь платить комиссию. Если ты не вкладываешь по $5-7к+ каждый месяц, то комиссии будут отъедать больше, чем ETF.

Комиссии индивидуальны, зависят от брокера, уровня аккаунта, страны. У меня комиссии 0%.

Здравствуйте, MozgC, Вы писали:

MC>Здравствуйте, binnom, Вы писали:

B>>Можно, но за покупку акций ты все равно будешь платить комиссию. Если ты не вкладываешь по $5-7к+ каждый месяц, то комиссии будут отъедать больше, чем ETF.

MC>Комиссии индивидуальны, зависят от брокера, уровня аккаунта, страны. У меня комиссии 0%.

Здравствуйте, MozgC, Вы писали:

B>>Можно, но за покупку акций ты все равно будешь платить комиссию. Если ты не вкладываешь по $5-7к+ каждый месяц, то комиссии будут отъедать больше, чем ETF. MC>Комиссии индивидуальны, зависят от брокера, уровня аккаунта, страны. У меня комиссии 0%.

Это уникальность брокеров в Штатах, к тому же я уверен, что комиссия не ноль, просто ты об этом не подозреваешь. Вся соль в экзекуции ордеров.

Здравствуйте, alzt, Вы писали:

A>Почему? ETF ты точно так же покупаешь. И коммиссия там примерно такая же. A>Если ты не делаешь ребалансировку каждый день, а только раз в год, то разницы не будет.

Я не знаю твоей комиссии, у меня комиссия 50 центов + 0.001 за бумагу. Если покупать 10 разных бумаг в месяц на 1к, то комиссия будет минимум 5.5 долларов, 0.55%. Покупая ETF тратишь 0.5, спрэдом можно пренебречь, потому что он будет минимальным, если мы говорим про S&P500 типа SPY.

Риски покупки SPY заключаются в том, что в них входят как циклические ассеты типа круизов, авиалиний, автопроизводителей, так и всякие суперраздутые мегакапы типа амазона.

Здравствуйте, localhost, Вы писали:

L>второе дно ожидается после выборов, где-то в октябре, заодно и вторая волна ковида пойдет.

L>Вот думается, надо дотерпеть, даже если кэш жжет руки и там входить.

L>Скоро отчеты компаний пойдут негативные.

Вот объясните мне. Если ВСЕ пойдут вниз, то куда деньги-то денутся? Их же на руках конечное количество, при избытке их никто не уничтожает, и если перекачивание из одного места в другое вполне нормально, то куда они деваются, когда все бегут?

Переубедить Вас, к сожалению, мне не удастся, поэтому сразу перейду к оскорблениям.

Здравствуйте, binnom, Вы писали:

B>Я не знаю твоей комиссии, у меня комиссия 50 центов + 0.001 за бумагу. Если покупать 10 разных бумаг в месяц на 1к, то комиссия будет минимум 5.5 долларов, 0.55%. Покупая ETF тратишь 0.5, спрэдом можно пренебречь, потому что он будет минимальным, если мы говорим про S&P500 типа SPY.

Комиссия большая, в России редко берут комиссию за сделку, здесь более популярно брать рублей 200 в месяц, если были сделки. Сами комиссии в районе 0,5%.

И за покупку ETF тоже платишь комиссию.

Здравствуйте, pik, Вы писали:

pik>Здравствуйте, binnom, Вы писали:

B>>Это уникальность брокеров в Штатах, к тому же я уверен, что комиссия не ноль, просто ты об этом не подозреваешь. Вся соль в экзекуции ордеров.

pik>вчера читал условия, там типа если внебиржевая покупка(как незнаю) то бессплатно приобретение/продажа

Здравствуйте, binnom, Вы писали:

B>Это уникальность брокеров в Штатах, к тому же я уверен, что комиссия не ноль, просто ты об этом не подозреваешь. Вся соль в экзекуции ордеров.

Robinhood makes $.26 for every $1,000 in orders placed

In accordance with the customer disclosure rules of the Securities and Exchange Commission (“SEC”), Merrill Lynch, Pierce, Fenner & Smith Incorporated (“Merrill Lynch”) is informing you in this notice that it does not receive payment for order flow from liquidity providers to which Merrill Lynch routes its customer orders in equity securities.

Robinhood makes $.26 for every $1,000 in orders placed

MC>

In accordance with the customer disclosure rules of the Securities and Exchange Commission (“SEC”), Merrill Lynch, Pierce, Fenner & Smith Incorporated (“Merrill Lynch”) is informing you in this notice that it does not receive payment for order flow from liquidity providers to which Merrill Lynch routes its customer orders in equity securities.

Ну я смотрю ты упорный. Наверное они это делают из альтруизма, и других комиссий ты не платишь. Кроме того, даже на бесплатной экзекуции ордеров они несомненно делают деньги — цена на маркете не с точностью до цента, к тому же трейдинг центров не один. Самый низкий тотал фи был у IBRK, в районе 7 центов что ли, но их клиент это конечно нечто. Очень мощный, но привыкать надо и выглядит как монстр из 90-х.

Здравствуйте, Ops, Вы писали:

L>>второе дно ожидается после выборов, где-то в октябре, заодно и вторая волна ковида пойдет. L>>Вот думается, надо дотерпеть, даже если кэш жжет руки и там входить. L>>Скоро отчеты компаний пойдут негативные.

Ops>Вот объясните мне. Если ВСЕ пойдут вниз, то куда деньги-то денутся? Их же на руках конечное количество, при избытке их никто не уничтожает, и если перекачивание из одного места в другое вполне нормально, то куда они деваются, когда все бегут? https://www.investopedia.com/articles/basics/03/060603.asp