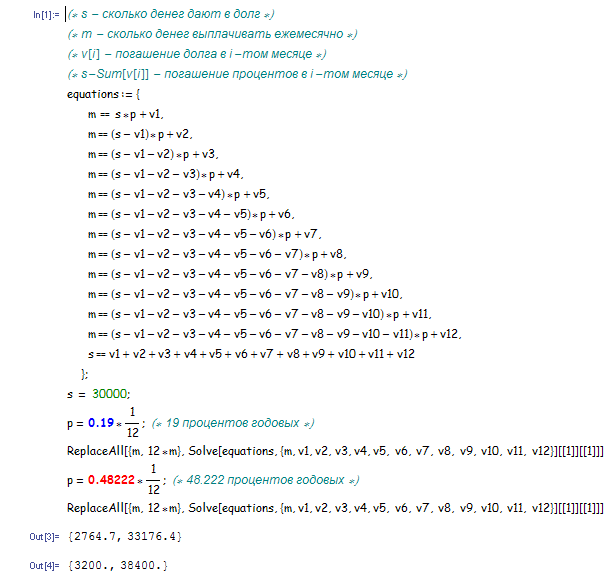

Собрался в отпуск и решил взять в банке немного денег. Без предъявления справки о доходах, без поручителей, всего за один день, просто по паспорту, в Балтийском банке оказывается можно взять до 30'000 рублей на 12 месяцев, причем даже на пластиковую карточку Visa Electron. Я не нашел больше ни одного другого банка кроме Балтийского, который бы так делал (другие требуют справку о доходах, поручителей, либо предоставляют овердрафт только по своим собственным зарплатным пластиковым картам). Ко всему прочему Балтийский банк за кредит берет всего лишь 19 (девятнадцать!!!) процентов плюс некий небольшой комиссионный сбор. Предложение, на первый взгляд, выглядит очень заманчиво. Исходя из 19 процентов годовых, прикинул сколько будет составлять ежемесячные (равновеликие) выплаты (для суммы в 30'000 руб.) получил 2'764.70 рублей/месяц. Вчера пришел в банк и там выяснилось что в результате всяких комиссионных сборов размер ежемесячной выплаты (для суммы в 30'000 руб.) составляет 3'200 рублей/месяц. Сравните 2'764.70 рублей/месяц и 3'200.00 рублей/месяц в течении 12 месяцев, разницу уже видно невооруженным взглядом. А теперь держитесь. Если пересчитать сумму 3'200.00 рублей/месяц обратно в проценты, т.е. сколько же реально банковских годовых процентов стоит этот кредит вместо рекламируемых 19%, оказывается — 48.222% годовых!

Рекламируют 19%, а фактически берут 48.222%!

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Рекламируют 19%, а фактически берут 48.222%!

Правильно ... Потому что 30000 руб / 12 мес = 2500 руб в месяц (выплата без процентов)

С процентами — 2760 — всего на 260 руб больше.

А "плата за ведение кредитного счета" — она фиксированная, при этом составляет (3200 — 2760) = 440 руб, что почти в 2 раза превышает сумму процентов.

И стопудово — если бы ты взял в кредит 10 000 руб, то в пересчете на проценты переплата составила бы больше 100%.

Всё заканчивается плохо. Если что-то закончилось хорошо — значит оно еще не закончилось.

Re: Я фигею дорогая редакция... (обман с банковскими %)

Сколько про это говорят, показывают и пишут, а все на одни и те же грабли наступаем!

Внимательней читать надо всякие договора, но это и так все знают... я вот когда кредитуюсь требую бумажину с РЕАЛЬНОЙ суммой, которую я в конце концов должен буду выплатить из расчета константных выплат в месяц даже если плачу досрочно, так намного сильнее проявляются реальные проценты (если влом читать договор ), а то правда — 21% + 1 процент комисся магазина + то + се и получается в конце концов под полтинник...

а на отдых надо копить в течении рабочего года, а не брать кредит чтобы потом мало того чтобы весь год расплачиваться, так еще и сверх платить. накладный отдых какой то получается. все равно что спи...ть ящик водки, вылить ее, бутылки сдать, а на вырученные бабки купить бутылку и выжрать ее за успех опреации

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Unforgiver, Вы писали:

U>Правильно ... Потому что 30000 руб / 12 мес = 2500 руб в месяц (выплата без процентов)

Так просто делить на 12 нельзя. Дело в том, что эффективная стоимость денег растет со временем. 2500 рублей сейчас более ценны, чем 2500 рублей через 12 месяцев (ведь сейчас их можно положить в банк под проценты, а через год снять вместе с накопившимися процентами).

В моем сообщении все подсчитано правильно.

Re[2]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Unforgiver, Вы писали:

U>Правильно ... Потому что 30000 руб / 12 мес = 2500...

Кстати, не Вы один так наивно подсчитываете проценты. Та сотрудница банка, которая мне объясняла что платить надо будет 3'200 в месяц на мой вопрос "Типа, обещали 19%, а с учетом всяких комиссий эффективно это фактически эквивалентно 48.222%?????" изобразила сильное удивление, сказала, что я не правильно считаю. Сама взяла калькулятор и разделила сумму, которую я фактически отдам на сумму, которую мне датут

38400.00 / 30000.00 = 1.28.

После чего заявила, что реальные проценты 28%

Тут я понял, что спорить о чем либо с ней абсолютно бессмысленно.

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Я фигею дорогая редакция...

Я когда узнавал насчет кредита в Балтийском Банке(отделение на пяти углах), девушка все популярно разъяснила сколько я буду платить и что реальные выплаты по кредиту отличаются от процентной ставки. Т.е. такой ситуации, что меня кто-то хочет обмануть не было.

А вообще балтийский банк мне очень нравиться К слову, год назад у них были самые выгодные предложения по депозитам в Питере.

Re[3]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Здравствуйте, Unforgiver, Вы писали:

U>>Правильно ... Потому что 30000 руб / 12 мес = 2500...

Я подсчитал чистые выплаты без процентов, затем вычел из того, что получилось при твоих расчетах (2760).

СГ>Кстати, не Вы один так наивно подсчитываете проценты. Та сотрудница банка, которая мне объясняла что платить надо будет 3'200 в месяц на мой вопрос "Типа, обещали 19%, а с учетом всяких комиссий эффективно это фактически эквивалентно 48.222%?????" изобразила сильное удивление, сказала, что я не правильно считаю. Сама взяла калькулятор и разделила сумму, которую я фактически отдам на сумму, которую мне датут СГ>38400.00 / 30000.00 = 1.28. СГ>После чего заявила, что реальные проценты 28% СГ>Тут я понял, что спорить о чем либо с ней абсолютно бессмысленно.

Хм ... Я бы тоже сказал, что раз итоговая сумма превышает первоначальную в 1,28 раза, то проценты составляют 28.

А наивно было предполагать кредит под 19% без поручителей и справок ...

Всё заканчивается плохо. Если что-то закончилось хорошо — значит оно еще не закончилось.

Re[2]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, MaximVK, Вы писали:

MVK>А вообще балтийский банк мне очень нравиться

Да мне, вобщем-то, тоже нравится. Я персонально против него ничего не имею, а даже наоборот (ведь другие банки в некотором смысле "хуже" — они требуют поручителей, справки о доходах, либо работают только со своими зарплатными пластиковыми картами и т.п.).

Re[4]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Unforgiver, Вы писали:

U>Я подсчитал чистые выплаты без процентов, затем вычел из того, что получилось при твоих расчетах (2760).

А так нельзя, потому что ценность каждой "чистой выплаты" разная, из-за того что ценность денег увеличивается со временем.

СГ>>Кстати, не Вы один так наивно подсчитываете проценты. Та сотрудница банка, которая мне объясняла что платить надо будет 3'200 в месяц на мой вопрос "Типа, обещали 19%, а с учетом всяких комиссий эффективно это фактически эквивалентно 48.222%?????" изобразила сильное удивление, сказала, что я не правильно считаю. Сама взяла калькулятор и разделила сумму, которую я фактически отдам на сумму, которую мне датут СГ>>38400.00 / 30000.00 = 1.28. СГ>>После чего заявила, что реальные проценты 28% СГ>>Тут я понял, что спорить о чем либо с ней абсолютно бессмысленно.

U>Хм ... Я бы тоже сказал, что раз итоговая сумма превышает первоначальную в 1,28 раза, то проценты составляют 28.

Число 38400.00 действительно на 28% больше числа 30000.00. И вот если бы выплата осуществлялась всего один раз — взял 30, а через год отдал сразу 38.4 — вот тогда да, стоимость кредита была бы ровно 28%. Но так как выплаты ежемесячные, то учитывая то что стоимость денег растет со временем, эффективная стоимость кредита составляет, как я уже сообщал, целых 48.222% банковских годовых процентов.

U>А наивно было предполагать кредит под 19% без поручителей и справок ...

Рекламируют, однако...

Re[3]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>другие банки в некотором смысле "хуже" — они требуют поручителей, справки о доходах, либо работают только со своими зарплатными пластиковыми картами и т.п.

Имхо лучше потратить день-два н сбор документов, чем потом платить за себя и за того парня, который не вернет взятый по "упрощенной схеме" кредит (а это тоже закладывается в проценты и комиссии).

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Я фигею дорогая редакция...

СГ>Собрался в отпуск и решил взять в банке немного денег. Без предъявления справки о доходах, без поручителей, всего за один день, просто по паспорту, в Балтийском банке оказывается можно взять до 30'000 рублей на 12 месяцев, причем даже на пластиковую карточку Visa Electron. Я не нашел больше ни одного другого банка кроме Балтийского, который бы так делал (другие требуют справку о доходах, поручителей, либо предоставляют овердрафт только по своим собственным зарплатным пластиковым картам). Ко всему прочему Балтийский банк за кредит берет всего лишь 19 (девятнадцать!!!) процентов плюс некий небольшой комиссионный сбор. Предложение, на первый взгляд, выглядит очень заманчиво. Исходя из 19 процентов годовых, прикинул сколько будет составлять ежемесячные (равновеликие) выплаты (для суммы в 30'000 руб.) получил 2'764.70 рублей/месяц. Вчера пришел в банк и там выяснилось что в результате всяких комиссионных сборов размер ежемесячной выплаты (для суммы в 30'000 руб.) составляет 3'200 рублей/месяц. Сравните 2'764.70 рублей/месяц и 3'200.00 рублей/месяц в течении 12 месяцев, разницу уже видно невооруженным взглядом. А теперь держитесь. Если пересчитать сумму 3'200.00 рублей/месяц обратно в проценты, т.е. сколько же реально банковских годовых процентов стоит этот кредит вместо рекламируемых 19%, оказывается — 48.222% годовых!

СГ>Рекламируют 19%, а фактически берут 48.222%!

СГ>

есть такой вклад, когда можно сразу забрать проценты за срок вклада. почему же нет такого кредита, когда деньги за проценты кредита отдавалась бы сразу, а потом в конце сам кредит

... << RSDN@Home 1.1.4 stable SR1 rev. 568>>

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Я фигею дорогая редакция...

СГ>Собрался в отпуск и решил взять в банке немного денег. Без предъявления справки о доходах, без поручителей, всего за один день, просто по паспорту, в Балтийском банке оказывается можно взять до 30'000 рублей на 12 месяцев, причем даже на пластиковую карточку Visa Electron. Я не нашел больше ни одного другого банка кроме Балтийского, который бы так делал (другие требуют справку о доходах, поручителей, либо предоставляют овердрафт только по своим собственным зарплатным пластиковым картам). Ко всему прочему Балтийский банк за кредит берет всего лишь 19 (девятнадцать!!!) процентов плюс некий небольшой комиссионный сбор. Предложение, на первый взгляд, выглядит очень заманчиво. Исходя из 19 процентов годовых, прикинул сколько будет составлять ежемесячные (равновеликие) выплаты (для суммы в 30'000 руб.) получил 2'764.70 рублей/месяц. Вчера пришел в банк и там выяснилось что в результате всяких комиссионных сборов размер ежемесячной выплаты (для суммы в 30'000 руб.) составляет 3'200 рублей/месяц. Сравните 2'764.70 рублей/месяц и 3'200.00 рублей/месяц в течении 12 месяцев, разницу уже видно невооруженным взглядом. А теперь держитесь. Если пересчитать сумму 3'200.00 рублей/месяц обратно в проценты, т.е. сколько же реально банковских годовых процентов стоит этот кредит вместо рекламируемых 19%, оказывается — 48.222% годовых!

СГ>Рекламируют 19%, а фактически берут 48.222%!

СГ>

Насколько я знаю, в экономике есть 2 понятия процентной ставки:

Номинальная и фактическая. Различие появляется в тот момент, когда вы изменяете момент начисления процентов. Если проценты начисляются в конце года, то есть один раз в год, то фактическая = номинальной, таких банков на земле не существует. Все банки начисляют раз в месяц, поэтому и появляется различие, ну и плюс конечно есть там разные банковские комиссионные сборы. Если бы они начисляли проценты еженедельно, то реальная ставка была бы еще больше.

ЗЫ. Кстати, из этих 48% около 10-12 съедает инфляция. Но это к рассчету не имеет отношения.

REPEAT [Design,Code,Test] UNTIL Money = 0

Re[5]: Я фигею дорогая редакция... (обман с банковскими %)

СГ>Но так как выплаты ежемесячные, то учитывая то что стоимость денег растет со временем,

как ты считаешь рост стоимости денег? СГ>эффективная стоимость кредита составляет, как я уже сообщал, целых 48.222% банковских годовых процентов.

... << RSDN@Home 1.1.4 beta 4 rev. 0>>

Re[2]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Nektov, Вы писали:

N>Насколько я знаю, в экономике есть 2 понятия процентной ставки: N>Номинальная и фактическая. Различие появляется в тот момент, когда вы изменяете момент начисления процентов. Если проценты начисляются в конце года, то есть один раз в год, то фактическая = номинальной, таких банков на земле не существует. Все банки начисляют раз в месяц, поэтому и появляется различие, ну и плюс конечно есть там разные банковские комиссионные сборы. Если бы они начисляли проценты еженедельно, то реальная ставка была бы еще больше.

... а если каждую секунду... в общей сложности, не более чем в e раз.

Перекуём баги на фичи!

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Я фигею дорогая редакция...

СГ>Собрался в отпуск и решил взять в банке немного денег. Без предъявления справки о доходах, без поручителей, всего за один день, просто по паспорту, в Балтийском банке оказывается можно взять до 30'000 рублей на 12 месяцев, причем даже на пластиковую карточку Visa Electron. Я не нашел больше ни одного другого банка кроме Балтийского, который бы так делал (другие требуют справку о доходах, поручителей, либо предоставляют овердрафт только по своим собственным зарплатным пластиковым картам). Ко всему прочему Балтийский банк за кредит берет всего лишь 19 (девятнадцать!!!) процентов плюс некий небольшой комиссионный сбор. Предложение, на первый взгляд, выглядит очень заманчиво. Исходя из 19 процентов годовых, прикинул сколько будет составлять ежемесячные (равновеликие) выплаты (для суммы в 30'000 руб.) получил 2'764.70 рублей/месяц. Вчера пришел в банк и там выяснилось что в результате всяких комиссионных сборов размер ежемесячной выплаты (для суммы в 30'000 руб.) составляет 3'200 рублей/месяц. Сравните 2'764.70 рублей/месяц и 3'200.00 рублей/месяц в течении 12 месяцев, разницу уже видно невооруженным взглядом. А теперь держитесь. Если пересчитать сумму 3'200.00 рублей/месяц обратно в проценты, т.е. сколько же реально банковских годовых процентов стоит этот кредит вместо рекламируемых 19%, оказывается — 48.222% годовых!

СГ>Рекламируют 19%, а фактически берут 48.222%!

СГ>

На самом деле Вы ошиблись в расчетах. По Вашему, получается, что Вы должны заплатить менее 19% годовых, если бы начисление процентов происходило всего раз в год (30000*1.19=35700>33176). Нелепо. На самом деле банки используют следующую формулу (см. http://www.homefree.ru/mortgage/Ipotechnyi_kalkulyator.shtml):

X = S · p/(1 — (1 + p)^(1-m)), где X — ежемесячная выплата,

S — сумма кредита

p — 1/12 годового процента (в Вашем случае 0.19/12)

m — количество месяцев

X = 30000*p/(1 — (1+p)^(1-12)) = 2993.14

Выплаты за год составят 35917.73р.

Остальное (38400-35917.73) комиссионные сборы, что тоже не мало.

Чтобы говорить о реальном проценте, который с Вас берут (с учетом сборов), нужно

в эту формулу подставить X=3200 и выразить p. Получим p=0.028, что умножаем на 12 и получаем реальный годовой процент: 0.332, то есть 33.2%, но не 19% однако.

Re[2]: Я фигею дорогая редакция... (обман с банковскими %)

B>На самом деле Вы ошиблись в расчетах. По Вашему, получается, что Вы должны заплатить менее 19% годовых, если бы начисление процентов происходило всего раз в год (30000*1.19=35700>33176). Нелепо. На самом деле банки используют следующую формулу (см. http://www.homefree.ru/mortgage/Ipotechnyi_kalkulyator.shtml): B>X = S · p/(1 — (1 + p)^(1-m)), где X — ежемесячная выплата, B>S — сумма кредита B>p — 1/12 годового процента (в Вашем случае 0.19/12) B>m — количество месяцев

B>X = 30000*p/(1 — (1+p)^(1-12)) = 2993.14 B>Выплаты за год составят 35917.73р.

B>Остальное (38400-35917.73) комиссионные сборы, что тоже не мало. B>Чтобы говорить о реальном проценте, который с Вас берут (с учетом сборов), нужно B>в эту формулу подставить X=3200 и выразить p. Получим p=0.028, что умножаем на 12 и получаем реальный годовой процент: 0.332, то есть 33.2%, но не 19% однако.

Сегодня стал рассматривать частный случай: 2 месяца (считать легче)

Получаем:

S*p — проценты за первый месяц

(S+S*p-X)*p — проценты за второй месяц

Таким образом, получаем:

S+S*p+(S+S*p-X)*p = 2*X

X = S*(1+p)^2/(2+p) обозначим ее как (*)

Для S=30000, 12*p=0.19, X=15357.18

Воспользовавшись приведенной выше формулой (X = S · p/(1 — (1 + p)^(1-m)))

я получил X = 30475

Но вот если ее немного изменить:

X = S · p/(1 — (1 + p)^(-m)), обозначим как (**)

то получаем как раз то, что надо (можно выполнить преобразования и получить (*) ).

Но вот, что интересно. Если в формулу (**) подставить

S = 30000, 12p=0.19, m=12, то получим как раз Ваш результат:

X = 2764.69 и 48%!!!

Так, что беру свои слова обратно. Мне только не понятно, почему банки "проглатывают" один месяц. Может кто знает?

P.S. В интернет иногда встречается формула X = S · p/(1 — (1 + p)^(2-m)), то есть теряется 2!!! месяца. Прикольно.

Re[3]: Я фигею дорогая редакция... (обман с банковскими %)

B>Сегодня стал рассматривать частный случай: 2 месяца (считать легче) B>Получаем: B>S*p — проценты за первый месяц B>(S+S*p-X)*p — проценты за второй месяц B>Таким образом, получаем: B>S+S*p+(S+S*p-X)*p = 2*X B>X = S*(1+p)^2/(2+p) обозначим ее как (*) B>Для S=30000, 12*p=0.19, X=15357.18 B>Воспользовавшись приведенной выше формулой (X = S · p/(1 — (1 + p)^(1-m))) B>я получил X = 30475 B>Но вот если ее немного изменить: B>X = S · p/(1 — (1 + p)^(-m)), обозначим как (**) B>то получаем как раз то, что надо (можно выполнить преобразования и получить (*) ).

B>Но вот, что интересно. Если в формулу (**) подставить B>S = 30000, 12p=0.19, m=12, то получим как раз Ваш результат: B>X = 2764.69 и 48%!!! B>Так, что беру свои слова обратно. Мне только не понятно, почему банки "проглатывают" один месяц. Может кто знает? B>P.S. В интернет иногда встречается формула X = S · p/(1 — (1 + p)^(2-m)), то есть теряется 2!!! месяца. Прикольно.

Может быть, когда берешь кредит на год (с ежемесячными выплатами), то реальных выплат будет не 12, а 11? Кто-нибудь знает? Или это действительно дополнительный способ "обработать клиента": посчитать из расчета 11-ти выплат, а получать деньги 12 раз?!

Re[6]: Я фигею дорогая редакция... (обман с банковскими %)

Перекуём баги на фичи!

Перекуём баги на фичи!