Здравствуйте, Erop, Вы писали:

E>Вот смотри. Пусть мы знаем, как распределены суммы в конвертах. E>Тогда мы можем написать условную вероятность того, что выбранный нами конверт содержит меньшую из сумм, при условии, что он содержит х рублей. Ну и тогда мы имеем простую задачку про то, что вот есть типа условная вероятность и то сё. И всё легко считается без всяких парадоксов.

Парадокс все равно остается

В http://en.wikipedia.org/wiki/Two_envelopes_problem рассмотрен вариант с априорно заданным корректным распределением появления чисел в конвертах. См. An even harder problem.

Здравствуйте, D14, Вы писали:

D14>В http://en.wikipedia.org/wiki/Two_envelopes_problem рассмотрен вариант с априорно заданным корректным распределением появления чисел в конвертах. См. An even harder problem.

а в чём парадокс-то?

Я тебе могу такой же "парадокс", только попроще нарисовать.

Пусть есть ряд An = (-1)^n. Покажем, что сумма этого ряда равна 5.

Ну так сложим 0-й, 2-й, 4-й, 6-й и 8-й элементы. Это будет 5

Теперь сложим 1-й с 10-м, 3-й с 12-м, 5-й с 14-м, 7-й с 16-м, 9-й с 18-м, 11-й с 20-м и т. д... Очевидна сумма всех этих пар -- 0. Итого, самма ряда An "равна" 5!

То, что она одновременно и в том же смысле "равна" и минус пяти -- докажешь сам

Все эмоциональные формулировки не соотвествуют действительному положению вещей и приведены мной исключительно "ради красного словца". За корректными формулировками и неискажённым изложением идей, следует обращаться к их автором или воспользоваться поиском

Здравствуйте, Erop, Вы писали:

E>Здравствуйте, D14, Вы писали:

D14>>В http://en.wikipedia.org/wiki/Two_envelopes_problem рассмотрен вариант с априорно заданным корректным распределением появления чисел в конвертах. См. An even harder problem.

E>а в чём парадокс-то?

Парадокс тот же, что и в исходной задаче. Описанный в википедии вариант лишен недостатка исходной формулировки, в которой нельзя заформализовать функцию распределения исходов, чтобы условные вероятности равнялись бы 0.5. Но достигается это ценой усложнения формулировки математическими подробностями. А именно, в модифицированном варианте априори задана совместная функция распределения величин в конвертах такая, что

P{в другом конверте находится сумма x/2| в выбранном конверте находится x}=p(x)

P{в другом конверте находится сумма x*2| в выбранном конверте находится x}=1-p(x)

, где x=1,2,4,8,…. , P — вероятность, | — "при условии"

Тогда искомое матожидание

0.5*x*p(x)+2*x*(1-p(x)) = 1.1*x > x для любого x(кроме x=1,тогда в другом конверте всегда 2)

т.е. всегда выгодно открыть другой конверт.

Парадокс: если мы сразу выберем "другой" конверт, то согласно стратегии вроде бы должны выбрать исходный конверт.

В оригинале:

This means that the player should switch in all cases.

But once again, the player may go through this reasoning before opening either envelope, and deduce that the other envelope should always be chosen. This conclusion is just as clearly wrong as it was in the first and second cases. But now the flaws noted above don't apply; the x in the expected value calculation is a known constant (in every single case) and the probabilities in the formula are obtained from a specified and proper prior distribution.

Здравствуйте, D14, Вы писали:

D14>Парадокс тот же, что и в исходной задаче. Описанный в википедии вариант лишен недостатка исходной формулировки, в которой нельзя заформализовать функцию распределения исходов, чтобы условные вероятности равнялись бы 0.5. Но достигается это ценой усложнения формулировки математическими подробностями. А именно, в модифицированном варианте априори задана совместная функция распределения величин в конвертах такая, что

там сумма растёт быстрее, чем падает её вероятность, так что матожидание посчитать нельзя. Соответственно и сравнить матожидания разных стратегий тоже. Увы. IMHO, это другой немного парадокс...

Смотри. Пусть у нас есть стратегия S( х ), которая по сумме в конверте говорит нам какой конверт брать

Тогда у нас элементарное событие такое: "в первый конверт положили х рублей, во второй 2х, потом случайно выбрали конверт номер А, предъявили стратегии, а она выбрала конверт номер В". Вот по этим трём параметрам (х, А, В) и надо просуммировать матожидание выигрыша. Если этот интеграл сходится, то пофиг в каком порядке суммировать, а вот если не сходится, то совсем и не пофиг

На самом деле понятно, что события, вероятность которых меньше 1е-100, например, не играют роли, так что если мы распределение из твоего парадокса "обкусим", так, что сумма таки ограниченна, то суммы станут сразу же вычислимы, матожидания станут известны и "парадокс" саморассосётся...

Все эмоциональные формулировки не соотвествуют действительному положению вещей и приведены мной исключительно "ради красного словца". За корректными формулировками и неискажённым изложением идей, следует обращаться к их автором или воспользоваться поиском

Здравствуйте, Erop, Вы писали:

E>Здравствуйте, D14, Вы писали:

D14>>Парадокс тот же, что и в исходной задаче. Описанный в википедии вариант лишен недостатка исходной формулировки, в которой нельзя заформализовать функцию распределения исходов, чтобы условные вероятности равнялись бы 0.5. Но достигается это ценой усложнения формулировки математическими подробностями. А именно, в модифицированном варианте априори задана совместная функция распределения величин в конвертах такая, что

E>там сумма растёт быстрее, чем падает её вероятность, так что матожидание посчитать нельзя. Соответственно и сравнить матожидания разных стратегий тоже. Увы. IMHO, это другой немного парадокс...

Те же рассуждения можно применить и к исходной формулировке. Пусть вероятность выигрыша суммы в интервале (x,x+dx)=c не равна нули и, по условию, не зависит от x. Матожидание тоже посчитать нельзя int(x*c*dx,x=0..+infinity)=infinity. Тут имеет место более корректная постановка, но которую человеку без знания основ теории вероятности так просто уже не объяснишь, либо праздный человек не поймет суть парадокса.

E>Тогда у нас элементарное событие такое: "в первый конверт положили х рублей, во второй 2х, потом случайно выбрали конверт номер А, предъявили стратегии, а она выбрала конверт номер В". Вот по этим трём параметрам (х, А, В) и надо просуммировать матожидание выигрыша. Если этот интеграл сходится, то пофиг в каком порядке суммировать, а вот если не сходится, то совсем и не пофиг

Сходится или расходится — вопрос прямо к парадоксу не относящийся. Отсутствие матожидания говорит лишь о том, что организатор такой лотерии за фиксированную плату, пускай и достаточно большую, гарантировано бы прогорел, если он не бесконечно богат.

E>На самом деле понятно, что события, вероятность которых меньше 1е-100, например, не играют роли, так что если мы распределение из твоего парадокса "обкусим", так, что сумма таки ограниченна, то суммы станут сразу же вычислимы, матожидания станут известны и "парадокс" саморассосётся...

Cумма чего? Матожидания? Ты отказываешь априорному распределению в праве его не иметь? Обоснуй. В википедии тоже изложены соображения по этому поводу. В любом случае, все твои возражения применимы к исходному парадоксу. А теперь попробуй объясни кому-нибудь — сумма не ограничена, — тебя не поймут.

Здравствуйте, D14, Вы писали:

D14>>>В http://en.wikipedia.org/wiki/Two_envelopes_problem рассмотрен вариант с априорно заданным корректным распределением появления чисел в конвертах. См. An even harder problem. E>>а в чём парадокс-то? D14>Парадокс тот же, что и в исходной задаче. Описанный в википедии вариант лишен недостатка исходной формулировки, в которой нельзя заформализовать функцию распределения исходов, чтобы условные вероятности равнялись бы 0.5. Но достигается это ценой усложнения формулировки математическими подробностями. А именно, в модифицированном варианте априори задана совместная функция распределения величин в конвертах такая, что

Непонятно что нельзя заформализовать в исходной задаче? И в чем парадокс — в том что смена конвертов что то меняет?

Если дано множество упорядоченых пар конвертов . Игрок всегда сначала берет первый (из упорядоченой пары).

Если распределения вероятностей для первых конвертов не совпадают со вторыми. Тогда появляется разница.

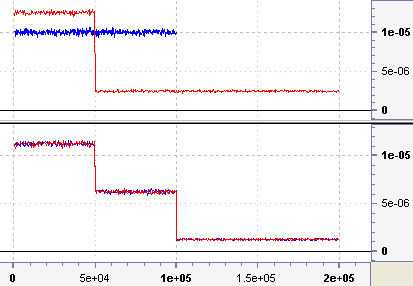

Если гарантируется что в первых конвертах равномерное распределение, тогда во вторых конвертах уже другое. Это подсказка, на ней можно навариться.

Уравнять конверты в паре легко. Пройтись по всем парам и с вероятностью 0.5 поменять в паре конверты местами. Распределение станет одинаковым и для первого и второго (независимо от того что было до обмена — в первом равномерное или какое то другое).

На картинке случай — на верхнем графике когда первый был равномерным. На нижнем когда с вероятностью 0.5 их поменяли местами (графики перекрылись).

А что изменит распределение 2^n .... ? Все равно расклады будут — либо первый независимый, второй зависимый (оба разные)- либо равноправны но совсем с другим распределением. Какой из них считать зависимым дело вкуса,наверное

Для условий задачи вариантов распределений может быть много. Но из равноправных, видимо, самое простое и логичное это трехступенчатое с 3 равномерными участками. Оно порождается заменой с вероятностью 0.5 конвертов местами, для случая где первый конверт был равномерным.

Если это справедливо для границы 0...1e6 , и для 0... (1e1000)^1e1000 , и при этом ничего не меняется. То границу 0...inf можно в расчет не брать.

Здравствуйте, D14, Вы писали:

D14>Cумма чего? Матожидания? Ты отказываешь априорному распределению в праве его не иметь? Обоснуй. В википедии тоже изложены соображения по этому поводу. В любом случае, все твои возражения применимы к исходному парадоксу.

Ну суть парадокса такая: "Вот у меня типа есть стратегия 1 и стратегия 2. При этом матожидание стратегии 1 -- это сумма некоторого ряда (Аn), а матожидание стратегии 2 это сумма (11/8 An)... ну и типа выносим 11/8 за скобку и видим, что стратегия 1 от стратегии 2 ничем не отличается на самом-то деле, а матожидания разные. Какойиз этого корректный вывод? Очевидно что такой, что "Надо бы проверить сходится ли ряд". А какой делают вывод авторы "парадокса"? Типа что это парадокс?

D14>А теперь попробуй объясни кому-нибудь — сумма не ограничена, — тебя не поймут.

Конечно не поймут. Чтобы "понять" этот парадокс, надо плохо знать математику. Это как с "парадоксами" СТО. Чтобы их "понять" надо плохо знать физику...

E>>там сумма растёт быстрее, чем падает её вероятность, так что матожидание посчитать нельзя. Соответственно и сравнить матожидания разных стратегий тоже нельзя. Увы. IMHO, это другой немного парадокс...

D14>Те же рассуждения можно применить и к исходной формулировке. Пусть вероятность выигрыша суммы в интервале (x,x+dx)=c не равна нули и, по условию, не зависит от x. Матожидание тоже посчитать нельзя int(x*c*dx,x=0..+infinity)=infinity.

Там всё разваливается ещё раньше... Там даже функции, которую предлагается интегрировать, не существует...

D14>Тут имеет место более корректная постановка, но которую человеку без знания основ теории вероятности так просто уже не объяснишь, либо праздный человек не поймет суть парадокса.

Фраза "более корректная" сама по себе некорректная.

Формулировка, в которой сравнивают бесконечность и 11/8 бесконечности является абсолютно бессмысленной...

E>>Тогда у нас элементарное событие такое: "в первый конверт положили х рублей, во второй 2х, потом случайно выбрали конверт номер А, предъявили стратегии, а она выбрала конверт номер В". Вот по этим трём параметрам (х, А, В) и надо просуммировать матожидание выигрыша. Если этот интеграл сходится, то пофиг в каком порядке суммировать, а вот если не сходится, то совсем и не пофиг

D14>Сходится или расходится — вопрос прямо к парадоксу не относящийся.

Если это так, то приведи формулировку, в которой всё корректно...

IMHO, этот "парадокс" возникает из-за того, что авторы "парадокса" слишком вольно оперируют каким-то несуществующим пределом... Во всяком случае во всех известных мне формулировках, было так...

D14>Отсутствие матожидания говорит лишь о том, что организатор такой лотерии за фиксированную плату, пускай и достаточно большую, гарантировано бы прогорел, если он не бесконечно богат.

не сходил! Это скорее говорит о том, что ты не понимаешь смысла матожидания.

Положим проводящий лотерею решит, что суммы с вероятностью меньше 1е-10 не выпадут. И назначит фиксированную плату исходя из этого предположения. Тогда он проиграет с вероятностью менее 1е-10... Ты уверен, что слово "гарантировано" тут уместно?..

Все эмоциональные формулировки не соотвествуют действительному положению вещей и приведены мной исключительно "ради красного словца". За корректными формулировками и неискажённым изложением идей, следует обращаться к их автором или воспользоваться поиском

Здравствуйте, Erop, Вы писали:

E>Ну суть парадокса такая: "Вот у меня типа есть стратегия 1 и стратегия 2. При этом матожидание стратегии 1 -- это сумма некоторого ряда (Аn), а матожидание стратегии 2 это сумма (11/8 An)... ну и типа выносим 11/8 за скобку и видим, что стратегия 1 от стратегии 2 ничем не отличается на самом-то деле, а матожидания разные. Какойиз этого корректный вывод? Очевидно что такой, что "Надо бы проверить сходится ли ряд". А какой делают вывод авторы "парадокса"? Типа что это парадокс?

Цитирую As it seems more rational to open just any envelope than to swap indefinitely, the player is left with a paradox.

Перевод нужен?

E>Там всё разваливается ещё раньше... Там даже функции, которую предлагается интегрировать, не существует...

Я в курсе. Именно поэтому я и привел ссылку на вариант, где не разваливается, но словесно он сложнее формулируется. Я просто показал, что твои рассуждения применимы к обоим формулировкам, а не только к модифицированной.

E>Фраза "более корректная" сама по себе некорректная.

Ну, насчет более я погорячился.

E>Формулировка, в которой сравнивают бесконечность и 11/8 бесконечности является абсолютно бессмысленной...

Пусть вскрывают оба конверта. Стратегия выбора конверта с большей суммой является предпочтительней выбора конверта с меньшей или левого конверта. Хотя м.о. выигрыша в обоих случаях равно бесконечности. В чем по-твоему здесь абсолютная бессмысленность?

E>Если это так, то приведи формулировку, в которой всё корректно... E>IMHO, этот "парадокс" возникает из-за того, что авторы "парадокса" слишком вольно оперируют каким-то несуществующим пределом... Во всяком случае во всех известных мне формулировках, было так...

См. английскую википедию. В формулировке парадокса несуществующим м.о. никак не оперируют. И опять же, в т.в. спокойно оперируют случайными величинами с бесконечным м.о. Если ты считаешь, что здесь они приводят к абсурду, обоснуй.

E>Это скорее говорит о том, что ты не понимаешь смысла матожидания. E>Положим проводящий лотерею решит, что суммы с вероятностью меньше 1е-10 не выпадут. И назначит фиксированную плату исходя из этого предположения. Тогда он проиграет с вероятностью менее 1е-10... Ты уверен, что слово "гарантировано" тут уместно?..

Софистика. Замени гарантировано на почти наверное.

Здравствуйте, Silver_s, Вы писали:

S_>Непонятно что нельзя заформализовать в исходной задаче?

Нельзя задать вероятность на пространстве событий таким образом, чтобы условные вероятности равнялись 0.5. Иначе говоря, такое возможно только тогда, когда во втором конверте ведущий может поменять сумму после вскрытия первого.

S_>И в чем парадокс — в том что смена конвертов что то меняет?

The puzzle: The puzzle is to find the flaw, the erroneous step, in the switching argument above. This includes determining exactly why and under what conditions that step is not correct, in order to be sure not to make this mistake in a more complicated situation where the misstep may not be so obvious. In short, the problem is to solve the paradox.

S_>Если распределения вероятностей для первых конвертов не совпадают со вторыми. Тогда появляется разница.

Конверты равнозначны по условию.

S_>Если гарантируется что в первых конвертах равномерное распределение,

Не может быть равномерного распределения, если сумма ничем не ограничена сверху.

S_>А что изменит распределение 2^n .... ?

Если речь про пример из википедии, то сумма вероятностей элементарных исходов станет раной единицы, а не бесконечности.

Здравствуйте, D14, Вы писали:

D14>Нельзя задать вероятность на пространстве событий таким образом, чтобы условные вероятности равнялись 0.5. Иначе говоря, такое возможно только тогда, когда во втором конверте ведущий может поменять сумму после вскрытия первого. D14>Конверты равнозначны по условию.

Условная вероятность 0.5 — имеется ввиду открыв один конверт, невозможно сказать какая из двух сумм вероятнее в другом конверте?

Тогда что получается:

1)Конверты равнозначны. Насколько? Допустим настолько, что плотности вероятностей для них полностью совпадают.

2)Если бы усл.вер. была 0.5

Распределения полностью совпадают — значит играя в первый конверт мы можем строить экспериментальную кривую распределения первого. И в то же время она является и для второго конверта распределением. Значит получаем инсайдерскую информацию, о содержимом второго конверта. Единственная кривая которая не дала бы информации это прямая (равномерное распр.). Но она невозможна сразу для двух конвертов. Значит инсайдерская инфо будет. видимо вот куда делись 25% прибыли, трансформировались, но их всеравно можно забрать (хотя бы часть). Если распределение стабильно(не меняется), т.е. граница стабильна от игры к игре.

Если снова посмотреть на этот график. Где распределения равнозначны(трехступенчатая кривая). То для этого распределения инсайдерская информация есть для любой точки. Либо вдвое большее значение лежит на другой ступени, либо вдвое меньшее на другой ступени. И значит известно во сколько раз вероятнее *2 , чем /2, и не равны вероятности.

Пожалуй это единственное распределение из довольно прямолинейных(3 прямых участка) чтобы удовлетворялись условия задачи. А для более волнистых в точке x*2 и x/2 значения функции(вероятности) будут почти всегда разные, так что тем более...

S_>>Если гарантируется что в первых конвертах равномерное распределение, D14>Не может быть равномерного распределения, если сумма ничем не ограничена сверху.

Когда сумма постепенно стремится к бесконечности, характер распределения вобще не шевелится (масштабируется только), (1E^100)^1E10 этого числа достаточно? Можно еще сто раз в такую же степень возвести, не изменится. Другое дело если тот кто формирует конверты постоянно меняет границу. Скажем 10000 игр с границей 0...10, потом столько же игр с границей 0..100, потом снова 0...10 Таким образом он запутает играющего, постоянно меняя распределение. В том числе бесконечно повышать может. Но и без бесконечного повышения, если будет дергать границу постоянно внутри какой то другой границы. Тогда тоже наверно создаст непросчитываемую кашу. Уничтожит инсайдерскую информацию

При генерации конкретного конверта не может быть бесконечной границы в принципе, но в одной серии игр граница может периодически меняться (часть игр по одной границе просчитано, часть по другой).

Если парадокс в том что граница всегда фиксированна, но в то же время может меняться. Тогда забавно.

Здравствуйте, Silver_s, Вы писали:

S_>.. То для этого распределения инсайдерская информация есть для любой точки.

Точнее говоря, такие точки есть. Первая ступень заканчивается на 1/4 общего интервала. Для при попадании в первую половину первой ступени получаются одинаковые вероятности и для удвоенной и для деленной пополам. Это для сумм меньше 1/8 от максимума. Но они не сильно влияют на результат, т.к. мелкие.

А воспользоваться верхней абсолютной границей(там где 100% информация о втором конверте), тяжело. Потому что вся вторая половина интервала сильно опущена шанс 1 из 10 примерно, туда попасть.

Здравствуйте, D14, Вы писали:

D14>Пусть вскрывают оба конверта. Стратегия выбора конверта с большей суммой является предпочтительней выбора конверта с меньшей или левого конверта. Хотя м.о. выигрыша в обоих случаях равно бесконечности. В чем по-твоему здесь абсолютная бессмысленность?

В методике сравнения стратегий. Если уж корректно считать, надо оценивать вероятность выигрыша при той или иной стратегии. Или вероятность выигрыша более такой-то суммы и т. п., а не некоторый кусок матожидания считать...

Тем более, что его (матожидания) не существует...

D14>См. английскую википедию. В формулировке парадокса несуществующим м.о. никак не оперируют. И опять же, в т.в. спокойно оперируют случайными величинами с бесконечным м.о. Если ты считаешь, что здесь они приводят к абсурду, обоснуй.

А что тут обосновывать? Вот положили в один конверт х рублей, в другой 2 х. Дали конверты тебе, ты выбираешь один из них. Пусть тот, где х. Тогда если ты поменяешь конверт, то выиграешь, если нет, то нет. Чтобы перейти к вероятностям, надо какую-то статистику сюда прикрутить. Например так. Тебе выдают два конверта х и 2х. И так 100 раз. Ты случайно выбираешь, поотом меняешь и вперёд. Опять парадокса не вышло...

А когда же он выходит-то? А когда мы привлекаем к делу условную вероятность! Типа говорим: "ну поиграем в эту игру 1000 раз, отберём те случаи, когда в первом вскрытом конверте было 100 рублей и посмотрим, стоило ли в этом случае менять конверт". И получаем что, стоило. Потом, говорим, что от суммы рублей этот вывод не зависит и выводим, что стоило всегда. При этом тут явно где-то есть ошибка в логике! Так как мы всего-то имеем 1000 испытаний типа "выбери случайно из 1 и 2 рублей", но как-то так хитро смогли всё просуммировать, что получили, что "во втором конверте всегда больше "

IMHO, это обозначает, что мы неверно суммировали. Если бы мы посмотрели верно, то заметили бы, что на этой конкретной 1000 опытов были такие суммы, которые выгодно менять и были такие, которые выгодно не менять, при этом одни в точности компенсировали другие, так что менять или не менять "не глядя" было всё равно. Так ведь?

Но мы же считали не эту статистику из 1000 опытов. Мы считали "устремив число опытов в бесконечность", ну типа по закону больших чисел все отношения заменятся пределами и мы перейдём к вероятностям. Но тут есть такая фигня, что окажется, что На любой серии будут такие граничные числа, при которых выгодно менять или не менять. Просто у этих границ нет предела. И вот тут-то и происходит ошибочный предельный переход... Предела нет, а мы рассуждаем так, словно он есть, просто нам не известен...

Если тебе кажется, что я тут неправ, то опиши этот предельный переход корректно. И покажи где там возникает то, что "второй брать выгоднее"?

Ещё раз приведу тебе пример полностью аналогичного "рассуждения"

Ты 1-го числа каждого месяца получаешь 10 000 рублей зарплаты, а 15-го отдаёшь их за квартиру.

Если ты "начнёшь отсчёт" с 1-го месяца, то у тебя "в среднем" будет 7 500 рублей на руках, а если с 15-го, то у тебя на руках, "в среднем" будет 7 500 рублей долга. Правда парадоксальный результат?

E>>Это скорее говорит о том, что ты не понимаешь смысла матожидания. E>>Положим проводящий лотерею решит, что суммы с вероятностью меньше 1е-10 не выпадут. И назначит фиксированную плату исходя из этого предположения. Тогда он проиграет с вероятностью менее 1е-10... Ты уверен, что слово "гарантировано" тут уместно?.. D14>Софистика. Замени гарантировано на почти наверное.

Лучше ты почитай внимательно. Если чувак раорится с вероятностью 1е-10, то называется это верный доход, а не "проиграет почти наверняка"...

Все эмоциональные формулировки не соотвествуют действительному положению вещей и приведены мной исключительно "ради красного словца". За корректными формулировками и неискажённым изложением идей, следует обращаться к их автором или воспользоваться поиском

Здравствуйте, D14, Вы писали:

D14>Парадокс все равно остается D14>В http://en.wikipedia.org/wiki/Two_envelopes_problem рассмотрен вариант с априорно заданным корректным распределением появления чисел в конвертах. См. An even harder problem.

Да, они привели интересное распределение. Выкладки не проверял, но готов поверить, что если увидели в первом конверте X, то мат. ожидание суммы во втором конверте равно 1.1*X. Отсюда авторы сделали вывод:

This means that the player should switch in all cases.

Звучит довольно очевидно. Но это только до тех пор, пока мы не попытаемся объяснить это с математической точки зрения. А для этого надо будет научиться сравнивать 2 стратегии (чтобы объяснить, почему одна из них лучше). Попробуйте сделать это, увидите кое-что интересное.

Абстрагируясь от конкретных описанных стратегий, рассмотрим просто Стратегию A и Стратегию B. Как определить, какая из них лучше?

В итоге, приведенный "even harder problem" парадокс более интересен, чем оригинальный, но он все равно не является парадоксом с математической точки зрения. Но с "обывательской" точки зрения это действительно парадокс. Ведь кажется очевидным, что "раз мат. ожидание во втором конверте равно 1.1 * X, то мы должны менять конверт". Но у математики на этот счет другое мнение.

Здравствуйте, D14, Вы писали:

D14>The puzzle: The puzzle is to find the flaw, the erroneous step, in the switching argument above. This includes determining exactly why and under what conditions that step is not correct, in order to be sure not to make this mistake in a more complicated situation where the misstep may not be so obvious. In short, the problem is to solve the paradox.

ИМХО, в математических выкладках, нет смысла искать противоречия в теории вероятностей.

Как кто-то сказал по поводу другого парадокса.(Как то так было) противоречия есть только в том что придумали сами искатели противоречий,чего в самой теории не было. Что сами при думали то сами и опровергли.

Из словаря наиболее мягкое определение: Парадокс-"Нелепое стечение обстоятельств"

А здесь сконвертами, ИМХО, есть очень скользкое,нелепое правило игры. Все попытки осмыслено приблизить его к реальной игровой ситуации проваливаются. А кажется на первый взгляд что это возможно.

Объяснять надо не что противоречит каким то формальностям (таких противоречий нет). А в каком то философско-психологическом-обывательском плане, что за неувязки,нелепости возникают. Лучше пофилософствуем.

Например, неизбежно возникают такие пункты и нелепости, при попытке сделать игру на связи между конвертами 2 или 0.5:

1) Интересный вопрос дает ли какое то приемущество играющему правило о втором конверте. Если кто-то скажет нет,никогда — тогда рискнет ли он сыграть на стороне банкующего, против игрока. Все недостающие подробности разрешается в свою пользу реализовать, лишь бы осталось условие на пару конвертов.

2) Если на улице подойдет человек...скажет только два конверта, играем только один раз, правила-стандартные. Предварительно спросит, будешь проверять оба или только один? Теория-теорией а ответить прийдется либо-да, либо-нет. В момент задания вопроса, на первый взгляд, никакой разницы один или оба. Но разница и польза от второго конверта есть:

a)Если это первые игры с человеком, значит узнаем вдвое больше точек о распределении, из этих данных в следующих играх можно вероятно срубить прибыль.

б)Если уже много игр было, и известно распределение близкое к реальному. Тогда можно вероятность уточнить и уйти от 50% на 50%.

Если игра будет только одна. Значит человек ворует у нас потенциальную прибыль(от второго конверта из а),б) ). Но это не воровство, а наоборот см. пункт 3.

Когда первый взят с $40 (игра первая и последняя и а),б) не применимы). Возникает ощущение что появилась прибыль от второго конверта 1.25*$40, а ее вроде до первого конверта не было. Но это вобще то не прибыль, может и убытком закончиться -$20. Прибылью стало бы при нескольких попытках, каждая на $40 (а этого не будет).

Матожидание денег это не деньги.Что лучше матожидание $900 и вероятность 0.9 (выигрыш $1000, проигрыш 0) или матожидание $90000 и вероятность 0.0009 (выигрыш $1е8, проигрыш 0)? Для одной игры первый вариант дает больше прибыли. Т.к. во втором случае реально на руки получишь $0 вместо матожидания $90000

3) В пункте 2, это не игра вобще а одаривание подарками. За чей счет банкет? А как сделать чтоб предлагающий конверты не терял бабки гарантированно, а мог тоже и выиграть и проиграть . Чтобы вышла равноправная игра против игрока а не подарки. Игрок должен тогда перед игрой отдать банкующему бабки(компенсацию), потом пытаться их отыграть на конвертах.

А тут серьезные проблемы. Сколько он должен отдать? $10, $100000 ? Сколько захочет или сколько попросят? Или у банкующего спросить матожидание его раскладов?

Если банкующий назовет матожидание от своих раскладов и прогарантирует его устойчивость. Тогда игрок узнает заранее границы раскладов и распределение быстрее вычислит. Банкующий должен взять за это дополнительный штраф с игрока.

Банкующий прогарантировал матожидание, а если игрок подберет стратегию под его распределение, банкующий в дураках останется?

Кроме того такие связи между двумя конвертами порождают перекошенное распределение. Как следствие, среднее даже по многим сделкам нестабильно, плохо сходится. При случайном блуждании отклонение накапливается не как у монетки а менее предсказуемая болтанка.

В результате никакой интересной игры не получится, кто-то в дураках останется (а не просто проиграет).

Если принудительно заставят на свои бабки стать банкующим, раскладывать в конверты. Как быть? Как помешать игроку подобрать стратегию под свои расклады? Или какую фиксированную компенсацию затребовать с игрока, чтобы не пролететь? Интервал ограничить то прийдется — если игрок получит на руки бесконечный выигрыш, то конец света наступит.

Парадокс,что не захочется в такую игру играть, ни игроком ни банкующим, даже с небольшим плюсовым матожиданием (оно может слишком сильно отличаться от того что реально наруки получишь). А ограничение на пару конвертов, вроде безобидное было.

Смотри. Пускай у нас реализуется неупорядоченная пара чисел

{2^n,2^(n+1)} с вероятностью 2^n/3^(n+1) — пока все как в вики.

Пускай нам открывают ОБА (для наглядности, без потери общности) конверта.

Стратегия1 — выбираем большую сумму

Стратегия2 — выбираем меньшую сумму

Матожидание обоих стратегий — бесконечность, якобы поэтому по-твоему их сравнивать нельзя. Далее, ты пишешь E>Если уж корректно считать, надо оценивать вероятность выигрыша при той или иной стратегии. Или вероятность выигрыша более такой-то суммы и т. п., а не некоторый кусок матожидания считать...

P{Стратегия1 приносит прибыль 2^n}=2^(n-1)/3^n

P{Стратегия2 приносит прибыль 2^n}=2^n/3^(n+1)

Вероятность выиграть более такой суммы сам знаешь как подсчитать. Она меньше 1

Итак, согласно ТВОИМ аргументам в последней редакции сравнивать стратегии можно. И твои наезды на бесконечное м.о. пока никакой убедительной апологетикой не подкреплены.

E>А когда же он выходит-то? А когда мы привлекаем к делу условную вероятность! Типа говорим: "ну поиграем в эту игру 1000 раз, отберём те случаи, когда в первом вскрытом конверте было 100 рублей и посмотрим, стоило ли в этом случае менять конверт". И получаем что, стоило. Потом, говорим, что от суммы рублей этот вывод не зависит и выводим, что стоило всегда. При этом тут явно где-то есть ошибка в логике!

Где ошибка? Остальное все верно — парадокс в том, что менять надо строго всегда.

E>IMHO, это обозначает, что мы неверно суммировали. Если бы мы посмотрели верно, то заметили бы, что на этой конкретной 1000 опытов были такие суммы, которые выгодно менять и были такие, которые выгодно не менять, при этом одни в точности компенсировали другие, так что менять или не менять "не глядя" было всё равно. Так ведь?

Мы не проводим опыты. У нас есть абстракция — априорная совместная функция распределения. Собственно, для того и вводят абстракцию вероятности, чтобы рассуждать о результатах опытов, не проводя их. Согласно функции распределения мы считаем условные вероятности, не пользуясь предельным переходом вообще. В условном м.о. для второго конверта я насчитал всего 3 знака сложения.

E>Лучше ты почитай внимательно. Если чувак раорится с вероятностью 1е-10, то называется это верный доход, а не "проиграет почти наверняка"...

Ну, на самом-то деле при игре с бесконечно богатым противником, сиречь если мы не ограничиваем количество желающих сыграть в лотерею, чувак разорится почти всегда даже с конечным м.о. А с бесконечным м.о. возникнут еще большие сложности. Я сейчас не готов сказать, какие именно.

Здравствуйте, Eugene Sh, Вы писали:

ES>Звучит довольно очевидно. Но это только до тех пор, пока мы не попытаемся объяснить это с математической точки зрения.

А в чем же до этого была нематематичность? ES>А для этого надо будет научиться сравнивать 2 стратегии (чтобы объяснить, почему одна из них лучше). ES>Попробуйте сделать это, увидите кое-что интересное.

Я так не играю. ES>Абстрагируясь от конкретных описанных стратегий, рассмотрим просто Стратегию A и Стратегию B. Как определить, какая из них лучше?

У вас есть bubble sort и merge sort. Есть распределение встречающихся длин массивов. Как сравнить, какой алгоритм быстрее? Ведь можно же, не правда ли? ES>В итоге, приведенный "even harder problem" парадокс более интересен, чем оригинальный, но он все равно не является парадоксом с математической точки зрения.

Возможно. ES>Но с "обывательской" точки зрения это действительно парадокс. Ведь кажется очевидным, что "раз мат. ожидание во втором конверте равно 1.1 * X, то мы должны менять конверт". Но у математики на этот счет другое мнение.

Другое Не менять конверт? Аргументы в студию.

Здравствуйте, D14, Вы писали:

D14>Смотри. Пускай у нас реализуется неупорядоченная пара чисел D14>{2^n,2^(n+1)} с вероятностью 2^n/3^(n+1) — пока все как в вики. D14>Пускай нам открывают ОБА (для наглядности, без потери общности) конверта. D14>Стратегия1 — выбираем большую сумму D14>Стратегия2 — выбираем меньшую сумму D14>Матожидание обоих стратегий — бесконечность, якобы поэтому по-твоему их сравнивать нельзя. Далее, ты пишешь E>>Если уж корректно считать, надо оценивать вероятность выигрыша при той или иной стратегии. Или вероятность выигрыша более такой-то суммы и т. п., а не некоторый кусок матожидания считать... D14>P{Стратегия1 приносит прибыль 2^n}=2^(n-1)/3^n D14>P{Стратегия2 приносит прибыль 2^n}=2^n/3^(n+1)

Не,не,не. Не так.

Вот так проще и лучше.

{2^n,3^n} с вероятностью 2^n/3^(n+1)

P{Стратегия1 приносит прибыль 3^n}=2^n/3^(n+1)

P{Стратегия2 приносит прибыль 2^n}=2^n/3^(n+1)

Здравствуйте, D14, Вы писали:

E>>Если уж корректно считать, надо оценивать вероятность выигрыша при той или иной стратегии. Или вероятность выигрыша более такой-то суммы и т. п., а не некоторый кусок матожидания считать... D14>P{Стратегия1 приносит прибыль 2^n}=2^(n-1)/3^n D14>P{Стратегия2 приносит прибыль 2^n}=2^n/3^(n+1)

Все эти сложные рассуждения приводить совсем не обязательно! Если ты утверждаешь, что за этим "парадоксом" скрывается какое-то содержание, кроме умелого запудривания мозгов, путём некорректного использования несуществующих предельных переходов, то вполне достаточно привести версию парадокса, БЕЗ некорректных пределов

Все эмоциональные формулировки не соотвествуют действительному положению вещей и приведены мной исключительно "ради красного словца". За корректными формулировками и неискажённым изложением идей, следует обращаться к их автором или воспользоваться поиском

Здравствуйте, D14, Вы писали:

D14>Смотри. Пускай у нас реализуется неупорядоченная пара чисел D14>{2^n,2^(n+1)} с вероятностью 2^n/3^(n+1) — пока все как в вики. D14>Пускай нам открывают ОБА (для наглядности, без потери общности) конверта. D14>Стратегия1 — выбираем большую сумму D14>Стратегия2 — выбираем меньшую сумму D14>Матожидание обоих стратегий — бесконечность, якобы поэтому по-твоему их сравнивать нельзя. Далее, ты пишешь

Нет! Я утверждаю совсем другое! "Нельзя сравнивать таким образом!!!", а вовсе и "нельзя сравнивать"

Давай твой способ рассуждения (зафиксировали пару, предъявили её стратегиям и посмотрели что будет в данном конкретном случае).

Итого, породили пару конвертов. В одном х, в другом 2х. Эти суммы уже зафиксированы и измениться до конца опыта не смогут. Теперь берём стратегию 1. "Взять случайный из двух конвертов и открыть его". И берём стратегию 2. "Взять случайный из двух, но открыть другой". Ну и ясно, что результаты у стратегий одинаковы. Или повезёт или нет. Где тут возникнет несимметричность?...

Все эмоциональные формулировки не соотвествуют действительному положению вещей и приведены мной исключительно "ради красного словца". За корректными формулировками и неискажённым изложением идей, следует обращаться к их автором или воспользоваться поиском

Здравствуйте, D14, Вы писали:

D14>Другое Не менять конверт? Аргументы в студию.

Третье. Если не глядя, то пофиг...

Все эмоциональные формулировки не соотвествуют действительному положению вещей и приведены мной исключительно "ради красного словца". За корректными формулировками и неискажённым изложением идей, следует обращаться к их автором или воспользоваться поиском